本文原载《执行工作指导》2022年第1期,第102-111页《司法拍卖中“包税条款”效力问题研究》

引言

所谓“包税条款”,是指交易双方关于由一方承担交易所产生的全部税费(包括法律规定应由另一方缴纳部分)的约定。“包税条款”在二手房买卖、股权转让等商事交易中较为常见。此前人民法院在司法拍卖中也多使用“包税条款”,即在拍卖公告中载明“所有涉及的税费及办理权证所需费用均由买受人负担”或者类似内容。2020年以来,随着国税总局和最高法院明确提出禁止在拍卖公告中载明“当次交易税费由买受人概括承担”或类似内容,[1]不少法院已经改弦更张,弃用“包税条款”。

但从实践情况看,亦有部分法院延续了此前做法。例如,厦门湖里法院在2022年8月9日发布的拍卖公告中载明“本拍卖标的物拍卖成交后所涉及的买卖双方所需承担的一切税、费(包括但不限于所得税、营业税、土地增值税、契税、过户手续费、印花税、权证费、水利基金费、出让金以及房产及土地交易中规定缴纳的各种费用)以及可能存在其他欠费均由买受人承担。”广州白云法院在8月8日开拍的某房产的拍卖公告中亦有类似表述。北京东城法院在今年某次拍卖的公告中载明“所有涉及的税费及办理权证所需费用均由买受人负担,应承担的税费最终以税务机关核定为准,有关税费的具体情况请自行咨询税务等机关,本院不负责答复。”

上述做法是否妥当、司法拍卖中的“包税条款”是否有效、 买受人能否主张不承担法律规定卖方应缴税费都是实践中亟待解决的问题。

实践分歧

司法实务中,关于司法拍卖中的“包税条款”是否有效,能否支持买受人不承担被执行人应负税费的主张存在不同观点。

多数判例认为,“包税条款”并非对法定纳税义务主体的变更,不违反法律法规的强制性规定,也不违反税收法定原则。买受人在知悉“包税条款”存在的情况下,参加拍卖并签署“成交确认书”,应视为同意“包税条款”关于税费负担的约定。成交后要求改变税费分担方式,从拍卖款中扣缴被执行人应负担税费,违背诚实信用原则,也可能损害其他潜在竞买人与被执行人的合法权益。[2]

与之相对,少数判例则认为,“包税条款”与《最高人民法院关于人民法院网络司法拍卖若干问题的规定》(以下简称《网拍规定》)第30条关于“因网络司法拍卖本身形成的税费,应当依照相关法律、行政法规的规定,由相应主体承担”的规定不符,应予纠正。即便拍卖公告中存在税费均由竞买人承担的内容,拍卖成交后,执行法院依然可以要求被执行人依法交纳相关税费或者从执行款中将相关税费予以扣除。[3]

上述判例分歧的背后,是对“包税条款”和《网拍规定》第30条的认识不同。

“包税条款”的效力问题

如前所述,“包税条款”在商事交易并不罕见。无论税务部门还是司法机关,一般均倾向于不否定此类条款的效力。

《国家税务总局关于中国银行海外分行取得来源于境内利息收入税务处理问题的函》(国税函〔2001〕189号,已废止)第3条规定“外国企业与国内企业签订的合同中,有关税收问题,不论条款如何表述,不能改变上述税法所规定的义务。至于合同条款中约定由国内企业在经济上负担外国企业的税款,属于合同当事人之间的一种商业约定,税务部门将不予干涉。”最高人民法院在(2007)民一终字第62号民事判决(公报案例)中认为,“虽然我国税收管理方面的法律、法规对于各种税收的征收均明确规定了纳税义务人,但是并未禁止纳税义务人与合同相对人约定由合同相对人或者第三人缴纳税款,即对于实际由谁缴纳税款并未作出强制性或禁止性规定。因此,当事人在合同中约定由纳税义务人以外的人承担转让土地使用权税费的,并不违反相关法律、法规的强制性规定,应认定为合法有效。”根据有关学者统计,司法实践中多数判例倾向于支持“包税条款”的有效性。[4]

质言之,税法作为公法,其规范的是征税机关与纳税人之间的关系。而“包税条款”是当事人之间关于由谁最终承担税费负担的私法约定,本质是合同交易价格的一部分,因此两者并不冲突。“包税条款”的存在,并不影响征税机关要求法定的纳税义务人交纳税款。[5]

那么,对于《网拍规定》第30条的内容又该如何理解?该条是否包含了司法拍卖禁用“包税条款”的意思呢?

《网拍规定》第30条的理解

《网拍规定》第30条规定,“因网络司法拍卖本身形成的税费,应当依照相关法律、行政法规的规定,由相应主体承担;没有规定或者规定不明的,人民法院可以根据法律原则和案件实际情况确定税费承担的相关主体、数额。”因此,要支持司法拍卖中“包税条款”有效,必须回应该条款是否与第30条中“应当依照相关法律、行政法规的规定,由相应主体承担”的表述相冲突。

对此,司法判例通常采用如下解释方法:一是认为该条规定的“由相应主体承担”依然是公法意义上的承担,规定的是纳税义务人应依法纳税。而不是禁止当事人通过私法约定改变最终的税务负担人。二是认为该条规定的“依照相关法律、行政法规的规定”,是指依照法律、行政法规关于司法拍卖产生税费的规定。既然目前关于司法拍卖产生的税费并没有明确的规定,那么就可以适用第30条后半句,由人民法院根据法律原则和案件实际情况确定。

应该说,上述解释是否符合《网拍规定》第30条的原意,不无疑问。根据最高人民法院执行局编写的理解与适用一书,“包税条款”应认定无效,因为其违反税收法定原则;与《国家税务总局关于人民法院强制执行被执行人财产有关税收问题的复函》关于“人民法院应当协助税务机关依法优先从拍卖收入中征收税款”的要求相冲突;还会引发增加交易阻力、容易引发争议等问题。[6]

特别是,2022年5月最高法院在《关于进一步规范网络司法拍卖房产有关问题的通知》中明确提出“切实将交易税费依法各自承担落实到位”“禁止在拍卖公告中载明‘当次交易税费由买受人概括承担’或类似内容”后,在司法拍卖中适用“包税条款”更应谨慎,并围绕其实质效果进行充分地正当性论证。

司法拍卖情境下“包税条款”的效果分析

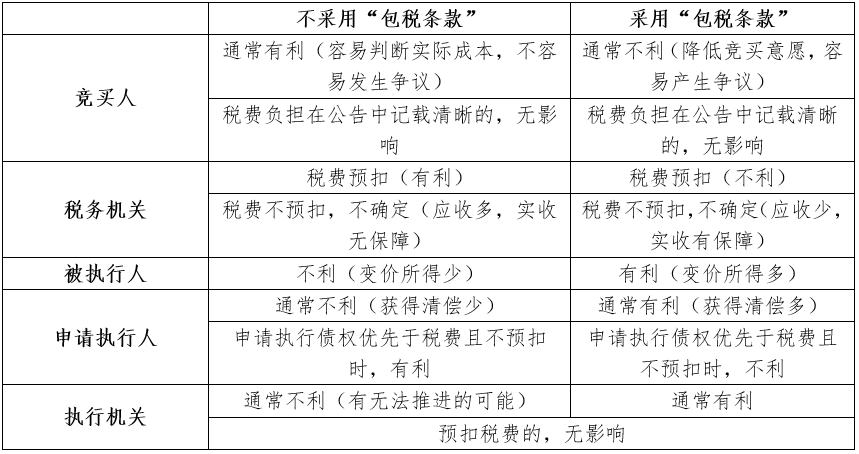

如前所述,“包税条款”并未改变税法确定的纳税义务人,不违法税收法定原则,属于当事人协定交易对价的一部分。商事交易中,司法机关也往往会承认其有效性。但在司法拍卖的情景下,“包税条款”的某些消极方面有可能被放大。因此,对其正当性的判断,需要围绕该条款对各方主体的影响展开,进而确定该条款在司法拍卖中能否使用、如何使用、不当使用应产生何种后果以及有关主体如何救济。

(一)对竞买人的影响:竞买意愿降低

商事交易中,“包税条款”往往笼统地表述为“交易所生税费均由买受人承担”,对“税费”的具体范围则缺少约定,本身就容易导致买卖双方对所负税费种类及金额产生争议。[7]但买受人如果愿意,起码还有与出卖人协商,进一步了解相关信息的机会。但司法拍卖中,法院往往会要求竞买人自行向税务机关了解情况。不同竞买人的调查能力存在差异,有些竞买人可能无法了解到财产原值等信息,难以判断未来需要负担的增值税等税费金额,进而导致其购买意愿降低。

或许正是为了重点解决“包税条款”提高竞买门槛的问题。最高人民法院在《关于进一步规范网络司法拍卖房产有关问题的通知》中明确“禁止在拍卖公告中载明‘当次交易税费由买受人概括承担’或类似内容”,并提出要“争取在拍卖前向竞买人明确交易税费等大致金额,稳定竞买人预期,减少事后争议”。

值得注意的是,该通知禁止的是笼统、不明确的概括性“包税条款”,目的是避免对竞买人参与竞买产生不利影响。因此,如拍卖公告将竞买人可能承担的税费种类、金额或者计算方式予以列明,似乎就可以消除对竞买人的不利影响,亦无禁止之必要。反之,即便认可“包税条款”的合法性,一旦所负税费超出竞买人的合理预期,竞买人依然可以主张撤销拍卖。[8]

(二)对税收机关的影响:应收减少,实收增加

1. 应收税款减少

竞买人愿意为某种拍品支付的全部成本是确定的。生活中就像购车,裸车价格多少固然重要,但购买人更关心的往往是多少钱能把车开走——“落地价”。一旦采用“包税条款”,竞买人就会预估其代被执行人承担税款的金额,进而挤压他对拍品本身的出价,导致计税基数降低,应收税款减少。

举例说明,竞买人愿意为一间房屋支付的全部成本为103万元。在不采用“包税条款”的情况下,假设其仅需要承担3%的契税,其愿意为该房支付的价款就是100万元。如该房屋原值50万元,增值税税率为5%,被执行人就需要缴纳(100-50)*5%=2.5万元的增值税。此时,税务机关应当分别向买受人征收3万,向被执行人征收2.5万,总计5.5万元。

采用“包税条款”时,买受人愿意为同一房屋支付的全部成本还是103万元,但其需要为被执行人支付增值税,设其愿意在拍卖中最高价为X,则X(出价)+X*3%(契税)+(X-50)5%(增值税)=103(全部成本),X(出价)=97.69。质言之,此时税务机关应收税款为97.69*3%+47.69*5%=5.31万元,相比5.5万元减少了0.19万元。

不过,导致税款应收金额减少,是“包税条款”的固有问题,并非“司法拍卖”所独占。此种效果似乎并未影响商事交易中“包税条款”的有效性。

(2)实收税款增加

不采用“包税条款”时,税务机关需要根据具体情况向被执行人(出卖人)收取其依法承担的增值税、土地增值税、所得税等等。但进入执行程序的被执行人往往已经欠缺偿付能力,相关税费能否实际征收到位并不确定。

虽然有观点认为,增值税等税费如果不缴纳,拍卖财产就无法过户变现,因此税费应属于拍卖费用,从拍卖款中优先扣除。[9]但这种做法是否妥当,并非没有争议。不少同志认为,税款并非过户产生的费用,应当由税务机关征收,并按照税收征管法和破产法等法律的规定确定受偿顺位。[10]实践中,如北京地区,不动产登记机关等就并未严格要求必须实际缴纳税款才能办理过户登记,而是由税务机关出具完税证明,同时保留对被执行人税款的征收权。在此种情况下,若由买受人负担全部税费,因其有完成财产过户的动力,往往会更主动地缴纳税款,给税务机关征收提供便利。最终,很可能产生应收税款虽然减少,但实收税款还会有所增加的情况。

(三)对被执行人的影响:所得增加

在前面所举的例子中,不采用“包税条款”时,被执行人财产变价后所获金额为100(出价)-2.5(其负担的增值税)=97.5万元。采用“包税条款”时,其所获金额为97.69万元,相比不采用“包税条款”时,增加0.19万元,与应收税款减少相等。

(四)对申请执行人的影响:情况复杂

一方面,被执行人财产变价款增加,通常会导致申请执行人可以受偿的金额同时增加,对申请执行人而言是有利的。另一方面,由于“包税条款”占用了竞买人为拍卖标的支出的总成本,将导致竞买人出价降低。实际上意味着该笔税款优先于申请执行人的债权得到清偿。当申请执行人的债权本可优先于税款受偿时,将影响申请执行人的利益。

还是以刚才的例子说明,不采用“包税条款”时,若申请执行人可以优先于税款受偿,则可以受偿的金额为100万(税务机关需要找被执行人另外追索2.5万的增值税);采用“包税条款”时,则只能受偿97.69万元。

当然,如果认为拍卖产生的税费均为费用,应当从拍卖所得价款中优先支付,则意味着该税费可以优先于各种债权,此时“包税条款”对申请执行人影响就与被执行人相同,必然是正向的。

(五)对执行法院的影响:便利执行

司法实践中,有些地方的登记机关要求必须有完税证明才能办理过户登记,税务机关又要求必须实际缴纳税款才能出具完税证明。这就意味着,如果被执行人不缴纳相应税费,就无法完成过户登记。一旦被执行人不配合缴税,就可能影响执行程序的推进。而采用“包税条款”则可以解决该问题。

不过,在税费从拍卖所得价款中优先扣除的规则下[11],有无“包税条款”则无影响,因为税费已经有所保障。

(六)小结

综上所述,“包税条款”对竞买人、税务机关、执行当事人、执行机构都有影响,有些影响是正向的,有些则是负面的。同时,其效果还随着“税费是否从拍卖款中优先支付”的结论而变化。(见下图)如此复杂的效果,意味着对该条款的使用必须是谨慎的,要结合案件具体情况进行判断。

结论

结合前文分析可知,司法拍卖中能否适用“包税条款”并认可其效力,取决于对《网拍规定》第30条、法明传〔2022〕297号的解释;体系上,需要与商事交易中的“包税条款”的效力相衔接;实质正当性的判断则应当结合其对司法拍卖参与各方的影响。具体可以分为以下几个层次:

第一,司法拍卖中使用“包税条款”应当非常慎重。规范层面,概括性的“包税条款”已经为最高法院所禁止,因为此类“包税条款”很可能降低竞买人的竞买意愿,并极易事后引发争议;实质效果上,“包税条款”的影响是多方面,也应当结合个案情况确实能否使用。

第二,如果为有效推进执行而使用“包税条款”,则应当尽可能将拍卖所生的税费种类、金额或者计算方式在拍卖公告中写明。同时明确被执行人的历史欠税以及非因拍卖所生税费(如历史欠税)不属于买受人承担的税费范畴。[12]

第三,概括性的“包税条款”虽然为最高法院所禁止。但使用了概括性“包税条款”的司法拍卖应否撤销,还需要结合具体案情来判断。达到重大误解,致使购买目的无法实现程度的,可以根据《网拍规定》第31条撤销拍卖。

第四,即便使用了概括性“包税条款”,也不宜直接支持买受人关于由被执行人承担税费的主张,而应重新进行拍卖。否则很可能损害被执行人、申请执行人乃至其他竞买人的利益。[13]

注释:

[1] 参见国家税务总局《对十三届全国人大三次会议第8471号建议的答复》(2020年10月19日)、最高人民法院《关于进一步规范网络司法拍卖房产有关问题的通知》(法明传〔2022〕297号)。

[2] 参加最高法院(2020)最高法执监32号、232号、北京高院(2022)京执复67号、339号、上海高院(2019)沪执复116号、广东高院(2021)粤执复298号、(2020)粤执复390号、577号、(2019)粤执复315号、316号、674号、江苏高院(2019)苏执复47号、陕西高院(2021)陕执复146号、福建高院(2019)闽执复88号、河南高院(2021)豫执复415号、云南高院(2021)云执复98号、山西高院(2020)晋执复161号、四川高院(2019)川执监76号、(2019)川执复4号、(2018)川执监125号执行裁定。

[3] 参见最高法院(2020)最高法执监421号、河北高院(2021)冀执复155号、甘肃高院(2020)甘执复14号执行裁定。

[4] 参见郭昌盛:“包税条款的法律效力分析——基于司法实践的观察和反思”,载《财经法学》2020年第2期。

[5] 参见湖南高院(2021)湘执复105号执行裁定。

[6] 参见最高人民法院执行局编:《最高人民法院关于人民法院网络司法拍卖若干问题的规定理解与适用》,人民法院出版社2017年版,第页。

[7] 段桃:“‘包税条款’是否和想象中一样美丽”,网址:https://www.kwm.com/cn/zh/insights/latest-thinking/is-the-tax-clause-as-beautiful-as-imagined.html,2022年9月19日最后一次查看。

[8] 参见江苏高院(2019)苏执监13号、四川高院(2021)川执复90号、160号、福建高院(2019)闽执复84号、86号、114号-116号、118号、133号执行裁定。

[9] 参见(2016)最高法民终475号民事判决。

[10] 参见王长军、李志刚、葛洪涛等:“执行程序中司法拍卖担保物的税款顺位”,载《人民司法》2019年第19期。

[11] 参见河北高院(2021)冀执复155号、福建高院(2020)闽执复7号执行裁定。

[12] 参见(2022)最高法民再59号民事判决、山东高院(2018)鲁执复43号、江苏高院(2018)苏执复113号执行裁定。

[13] 参见(2021)最高法执监32号、(2021)最高法执监232号、(2022)京执复67号执行裁定。

电话:(+86) 10-5166-9666

传真:(+86) 10-6527-9996

邮箱:service@tiantonglaw.com

地址:北京市东城区建国门内大街26号新闻大厦17层1701

加入天同:HR@tiantonglaw.com

© 2025 天同律师事务所 京ICP备10013081号-6 京公网安备 11010102004236号

京公网安备 11010102004236号