一、问题的提出

在证券虚假陈述纠纷的司法实践中,越来越多的法院判决采用“比例连带”来确定发行人之外其他主体的责任。目前,各“比例责任人”出于商誉、未来业务开展等多方面考量,绝少向发行人或其他责任人追偿。但在理论层面,连带责任项下一方主体承担超过自己责任范围时,必然引发内部追偿问题。但在“比例连带”中,既然已经确定了责任的“比例”,又是否还会存在追偿问题呢?比例责任人承担责任后,还能否向发行人或其他比例责任人主张权利呢?

二、“比例连带责任”的理解

1.“连带”的法律基础是什么?

产生连带责任的基础是“共同故意”“共同的因果关系”等,依债法原理,义务是同一层次、阶段或同一顺位的,构成连带责任。[1]就“比例连带责任”而言,目前还仅存在于司法判例之中,现行的法律、司法解释并没有明确的条文规定,对此,我们在前文讨论了这种司法创设的底层逻辑。证券虚假陈述纠纷中的“比例连带责任” ——对“推定因果关系”的技术修正 | 证券法评(点击阅读)。现较多意见认为,虚假陈述中的“比例连带”在侵权法上属于无意思联络的数人侵权,出于保护投资者的考量,同时避免责任过分扩大,拟制各责任人之间在一定范围内构成连带责任。[2]但无论是何种观点,一旦成立连带责任,那么各个责任人对外连带,对内仍需要按照各自份额划分责任。

2.“比例”能否作为内部责任的划分依据?

“比例连带责任”解决了司法实践中对于发行人和各中介机构等应当对投资者如何承担责任的难题,但“比例”在划定对外责任范围的同时,是否能够一并完成内部责任的划分呢?或者说,如果认定了“比例”,是否意味着法院在裁判中已经剔除其他因素所导致的责任范围,而仅针对中介机构、董监高等自身的行为或者过错划定责任,在此情形下,各个主体承担的本身就是各自侵权行为或者过错对应的责任范畴,不必再行考虑内部追偿的问题。

现有不少意见认为,如果各个责任人的“比例”是并列的而非重合的,则责任人之间不得相互追偿;反之,如果责任是重合的而非并列的,则可以相互追偿。也有观点认为,这样的“比例”只是作为责任人对外承担责任的范围,并不影响内部责任划分,如果涉及相互追偿,仍需要重新认定每个责任主体的内部责任份额。[3]

考虑到债法上连带责任的构成要件,我们倾向于认为,如果已经认定了连带责任的成立,就表明各主体间的责任存在重合,而不能再用“是否重合”去反推能否追偿,这种推理会出现倒因为果的错误。如果多个主体间的责任断然相互独立,那本质上应属按份责任,而不会再适用连带责任。在连带责任中出现“比例”的原因,无外乎于考量到证券虚假陈述的纠纷实践:除发行人外,各个中介机构、董监高等之间的职责范畴、工作内容显著不同,各个主体应当如何恰当的承担起自身应负责任,就需要对责任的范围进行划分,这种划分的结果呈现为“比例”,也对应了各个主体的内部责任。

三、“比例连带”中是否存在内部追偿?

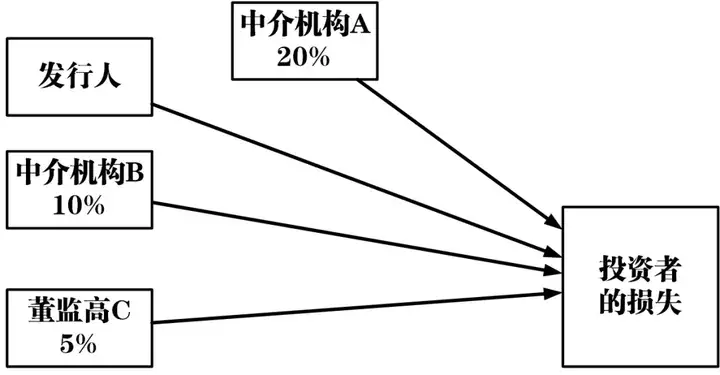

既然我们主张“比例”已经代表了各个主体的内部责任,那是否“比例连带责任”中就必然不会存在比例责任人之间的内部追偿问题?例如,对于康美医药的诸多独立董事是否就需要自行承担数亿元的损失赔偿责任?按照侵权法理论,损害赔偿的范围由法律因果关系决定。解决该问题需要讨论各个责任人的侵权行为,以及各自行为与损害结果的因果关系。参考“中安科”案的二审判决,法院认定,“证监会等监管机构基于不同的业务分类,对于各个证券服务机构的具体履职要求和注意义务作出具体规定,各个证券服务机构应当各负其职、各尽其责。”这表明各个主体的过错并不相同,法律原因力也不会一致。各个主体在其职权义务范围内考虑与其过错相应的责任,职权义务不相同,责任范围也不应当重合。因此,“比例连带”中的“比例”类似于原因力的外化,各个主体负担各个主体的责任,“比例”责任人之间很难相互追偿。但由此造成的悖论就是:为何不直接认定为按份责任?有观点认为,根据《证券法》第八十五条、第一百六十三条,各个中介机构、董监高等与发行人承担连带责任。依文义解释及司法实践,发行人在虚假陈述损害赔偿中承担100%的责任,其他责任人与发行人承担连带责任,而并非其他责任人之间必然产生连带。

但得出这样结论是否正确呢?容易被忽视的问题在于,前述讨论的基础是虚假陈述的行为与投资者损害结果之间有一一对应的因果关系:无论是发行人还是中介机构,每个主体都存在自身的侵权行为,共同导致了损害结果,按各自的行为、因果关系区分各自责任。但在虚假陈述损害赔偿中,是否要求所有行为人都有单独的虚假陈述行为,一直存在争议。从《证券法》第一百六十三条的条文构造来看,中介机构责任承担的前提在于自身存在虚假陈述行为,而从《证券法》第八十五条的规范看,连带责任的前提是发行人存在虚假陈述行为,其他中介机构存在过错,这些原因共同导致了投资者的损失,因此中介机构与发行人承担连带责任,对于其他中介机构是否存在单独的侵权行为在所不问。在目前的诉讼纠纷中,以发行人之外的其他主体是否存在单独的虚假陈述行为,可以将虚假陈述纠纷区分为不同的案件类型:

类型A 各个主体都存在单独的虚假陈述行为

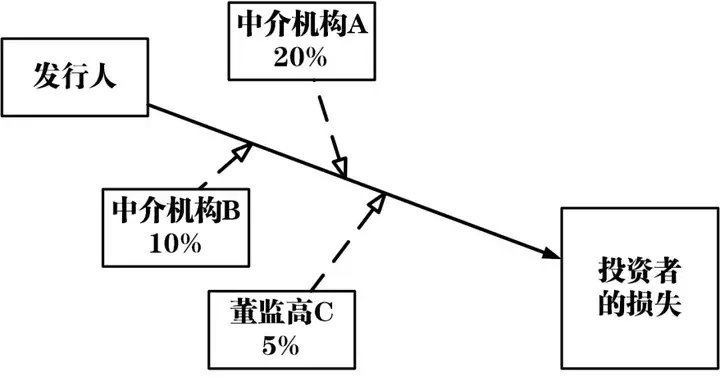

在各个主体都有各自独立的虚假陈述行为时,由于各自行为是相互区分的,每一个侵权行为与损害结果间都成立单独的因果关系,并且每一行为都能够导致全部的损害赔偿,彼此共同构成了多因一果的情况,此时各个行为人对外承担连带责任,内部责任却可以明确区分,而“比例”恰是内部份额的划分结果,“比例”之间相互独立。

此种情形下,“比例”责任人只能向发行人追偿,而彼此之间缺乏相互追偿的基础。从法效果的角度出发,如果此时允许“比例”责任人之间相互追偿,就可能过分缩小了其责任范围,毕竟“比例连带”主要考虑调整保护投资者与避免责任扩大化之间的法益平衡。

类型B 仅有发行人存在虚假陈述行为

如果仅有发行人存在虚假陈述行为,而券商、审计机构、律师事务所、评级机构等并无虚假陈述行为,而在履职过程中存在主观过错,致使发行人的虚假陈述行为导致了投资者的损害结果。那在侵权损害赔偿责任成立上,只有发行人一个侵权行为,该行为导致了全部的损害结果,其余主体实质上是对损害结果“贡献”了原因力,责任的“比例”成为了原因力外化的体现。

此时,无论各个责任人承担5%、10%或者其他比例,必然与发行人的责任范围相互重合。而各个比例责任人之间的责任范围是否重合,取决对“原因力”的比较。具体而言,发行人的董监高,义务源自公司法、章程的规定,其他中介机构,义务源自证券法、律师法、会计法等,判断各个主体过错的标准和依据并不相互,其对损害结果的“原因力”通常也不会相同,各自“比例责任”也应当相互独立。但在特殊情形下,各个主体“过错”产生的“原因力”可能存在重合,例如,同样对于发行人的会计账目,券商和会计师事务所都负有审查义务,尽管前者来源于监管要求,后者来源于会计法等规定,但义务的内容一致,而券商和会计师事务所又恰好都没有妥善履行该义务,各自均存在过错,此时,两者的过错对于损害结果贡献的“原因力”就可能是重合的,责任也会出现重合,彼此间就会存在相互追偿的可能。

当然,在实践中还可能存在类型C,即一部分主体存在单独的虚假陈述行为,而另一部分没有单独的虚假陈述行为,仅对于发行人行为导致的损害结果存在过错,对于此种情况,可以按照类型A、类型B的处理方式综合进行考量。此外,无论哪种类型,在虚假陈述损害赔偿中,不存在不真正连带责任的适用空间,各主体一旦被认定责任成立,都基于其自身的行为或者过错,此时每一个主体都应当承担各自的损害赔偿责任,对于这一部分的损失,并不存在另外一个最终唯一的责任人。

三、责任人如何进行追偿

1.应当向谁追偿?

依前述,比例连带责任之间存在追偿的可能性,但追偿的对象如何确定呢?按照责任成立与责任范围的比照,追偿的对象可以分为:

向发行人追偿。

虽然券商、会计师事务所等在诉讼中都会抗辩是因发行人提供虚假材料因而致使自身工作出现瑕疵,但按我们前述分析,不真正连带责任的适用范围并不广泛,仅有法律明确规定的特殊情形,且在证券虚假陈述中,生效裁判认定的责任主体最低程度上是具有过错的,因此,发行人并不是作为最终的责任人。但其仍然会成为其他责任主体的追偿对象,这是因为发行人的责任范围为100%,必然将与其他任一连带责任人之间产生责任重合的部分。在该重合范围内,其将与比例责任人之间存在责任分担的问题。

向其他责任主体追偿。

在比例连带责任中,除了向承担100%责任的发行人追偿外,其他不同比例的责任人之间通常难以相互追偿。因为“比例”的认定本质上已经划分了各个主体应当分别承担的责任范围,如果再允许这些主体之间相互追偿,那么这种“比例”的认定将缺乏实质价值,反而引发更多的关联诉讼。

但两种特殊情形中,应当允许向其他责任主体追偿:其一,在同一责任范围、属同一因果关系的其他责任主体。例如,数个董事承担10%的“比例责任”,这些董事相互之间可以进行内部追偿:其二,在前述类型B中,如果确有证据证明数个责任人违反义务的内容相同、原因力存在重合,那么,这数个责任人之间可以相互追偿。

必须在此强调的是,法律原因力和主观过错在法律概念上是相互独立的,但在司法实践中是一个问题的一体两面,法院在判断某个主体的行为对损害结果是否具有“原因力”时,必然将考量责任主体的自身过错,视该主体的过错程度再去判断其应予承担的责任范围。这对诉讼实务的指导意义在于,各个潜在的责任人需要将抗辩的重心更多集中于对“没有过错”的举证上,而对于每一个主体在IPO、重大资产重组、债券发行及相应持续督导期间的权责义务的梳理、归纳,必然会成为未来证券虚假陈述的诉讼实践的重点之一,只有在明确义务范围的基础上,才能判断过错的有无与大小。

2.追偿的范围是多大?

根据《民法典》第一百七十八条、第五百一十九条的规定,责任人内部追偿的前提是其承担了超过自己应当承担的责任份额。例如,法院生效裁判认定券商承担20%的比例连带责任,会计师事务所承担10%的比例连带责任,那他们与发行人之间的内部责任如何划分呢?

我们认为,首先应当确定的是各个主体自身的责任范围。在同一比例范围内存在多个责任人时,各个责任人之间如果没有约定或者其他能够明确确认各自范围的,应当依《民法典》第一百七十八条的规定,进行平均划分。因此,确定追偿范围的本质仍是确定在同一责任范围内存在多少个责任人,即哪些主体间的责任存在重合,再按照主体的数量均分责任份额。

其次就是每个主体实际承担的责任份额。需要充分考虑连带责任执行中长期存在的问题:执行的顺序和金额较难固定。特别是生效法律文书没有明确其内部应承担的具体份额的情况下,进入执行阶段后,往往谁有钱、谁的财产便于执行就先执行谁。最终哪一主体实际承担多少,需要视执行的结果予以确定,进而才能判决到底多承担了多少责任。

3.如何确定请求权基础?

连带责任人承担责任后的追偿权利的法律基础如何确定,当事人究竟选择《民法典》第一百七十八条的追偿权还是第五百一十九条的法定代位权?对此,学术讨论中存在不同观点。有观点认为,追偿权和法定代位权应当一体适用,不进行区分。[4]不过,按照债法原理,追偿权是在原有债权债务之外新设了一种权利,法定代位权是原债权人的权利进行了部分移转,二者的权利范围及相对人的抗辩均存在差异。较多意见赞同连带债务人在承担超出自身份额的责任后,享有追偿权和法定代位权两项请求权,此时存在请求权的竞合。[5]现行法律体系中,选择何种请求权基础是当事人的权利,无论依第一百七十八条,或者第五百一十九条,都可以主张追偿。我们认为,诉讼实务中,相较请求权基础的明确,当事人更为关注的是诉请的设置和通过诉讼实现的利益,只在涉及时效问题和因追偿支出的费用问题时,才会考量不同请求权的差异。通常情况下,在追偿的诉讼中明确对象及金额即可。

4.如何选择追偿程序?

一旦进入追偿中,程序选择就是一个具有共性的问题。在《最高人民法院经济审判庭关于生效判决的连带责任人代偿债务后应以何种诉讼程序向债务人追偿问题的复函》(法经[1992]121号)《最高人民法院关于判决中已确定承担连带责任的一方向其他连带责任人追偿数额的可直接执行问题的复函》(经他〔1996〕4号),以及最高院近年的裁判意见中都明确指出,如果原审法院在判决中载明了各个连带责任人承担责任的先后或份额,那么已经承担超额责任的连带责任人可以直接向原审法院请求行使追偿权,由原审法院直接作出裁定要求主债务人或其他连带责任人对申请人偿还超额履行的部分;如果原审法院没有对各连带责任人之间的责任先后和份额作出确定的情况下,连带责任人则要通过提起新的诉讼的方式来实现自己的追偿权。[6]

5.发行人进入破产程序如何追偿?

根据《破产法解释》第二十三条的规定,连带债务人之一或者数人破产的,债权人可就全部债权向该债务人或者各债务人行使权利,申报债权。债权人未申报债权的,其他连带债务人可就将来可能承担的债务申报债权。实践中,如果发行人进入破产程序,投资者通常会申报债权、参与分配,当然也不会放弃对其他连带责任人强制执行。参照《担保制度司法解释》第二十三条的规定,在清偿完毕后,其他责任人可以代替投资者在破产程序中受偿,在未全部清偿前,其他责任人不得代替投资者参与破产程序,但可以要求投资者返还其超过自身份额清偿的部分。此时,可能产生的争议在于,比例连带中,如何理解“全部清偿”?是比例责任人清偿完自身的“比例”后就属于全部清偿、可以参与破产程序,还是需要在投资者全部债权实现后,比例责任人才能参与受偿呢?我们认为,依破产法原理,破产产生冻结、止付的效果,同等债权不存在清偿顺位。如果允许比例责任人清偿完自身比例后就可以参与受偿,会导致就同一笔基础债权不断出新的权利人,可能减小投资者原本可以受偿的金额。因此,在“比例责任”中,应当待投资者全部债权获得清偿后,由其他比例责任人按照各自比例代替投资者参与破产分配。

而如果破产程序已经终结,无论参照前述司法解释还是最高院〔2010〕民二他字第15号复函的意见,都无法再进行追偿,否则将构成对同一笔债权的重复清偿。

四、小结

最高院《虚假陈述司法解释》修订在即,“比例连带”既然已经能够解决司法实践中的部分问题,接下来就需要进一步深化其解释,对适用中的疑难予以探讨明晰。在涉及追偿问题时,可以将“比例”作为其内部责任的划分依据,再结合法律原因力等确定责任重合的情况和范围,进而判断各个责任人之间能否追偿,能在多大范围内追偿,以妥善处理发行人、董监高、中介机构之间的内部责任划分,避免引发更多的关联纠纷。

注释:

[1]详见王洪亮:《债法总论》,北京大学出版社2017年版,第501页。

[2]详见雷继平:《债券虚假陈述责任纠纷之损害赔偿范围界定》,载于雷继平法律订阅公众号。

[3]详见尤杨,赵之涵:《证券实务参取:按比例连带责任如何内部追偿—— 兼评中安科证券虚假陈述案》,载于汉坤律师事务所公众号,2021年6月4日。

[4]详见谢飞鸿:《连带债务人追偿权与法定代位权的适用关系》,载于《东方法学》2020年第4期。

[5]详见陈聪富著:《侵权行为法原理(修订二版)》,元照出版社2021年版,第433页。

[6]参照(2018)最高法执监240号辽宁金百机械设备制造有限公司、鞍山机械开发冶金修造厂承揽合同纠纷执行审查类执行裁定书。

免责声明

本文及其内容仅为交流目的,不代表天同律师事务所或其律师出具的法律意见、建议或决策依据。如您需要法律建议或其他专业分析,请与本文栏目主持人联系。本文任何文字、图片、音视频等内容,未经授权不得转载。如需转载或引用,请联系公众号后台取得授权,并于转载时明确注明来源、栏目及作者信息。

“证券法评”栏目将与“金融汇”交替,于隔周周一发布重磅头条文章,并及时响应证券市场突发事件与热点问题,随时发布专业评论与通讯。

“证券法评”栏目投稿,欢迎发送邮件至:

hehaifeng@tiantonglaw.com

查看往期文章,请点击以下链接:

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 京ICP备10013081号  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号