作者按:本文源于笔者办理具体案件的思考,文中的诸多观点系与游冕律师等团队伙伴在办案过程中多次交流讨论得出,谨致谢意!

司法实践中,证券虚假陈述责任纠纷中数量最多的应是“股票”虚假陈述责任纠纷(股票虚假陈述责任纠纷涉及的公司类型包括上市公司、新三板企业和区域性股权市场的发行人,以下如无特别说明,本文将以上市公司为例进行讨论)。通常而言,公司股价体现的是投资者和市场对该公司经营能力和财务能力的判断,这决定了股价在股票虚假陈述责任纠纷案件中具有举足轻重的地位。如何处理海量庞杂的股价数据,也是办理股票虚假陈述案件律师展示处理与呈现信息之技艺的兵家必争之地。

以下笔者将首先明晰办理股票虚假陈述案件中“股价”的意义,并在此基础上进一步梳理常用的股价数据呈现方式,与各位同仁、同业、同行交流探讨。

“股价”在办理股票虚假陈述案件中的意义

(一)案件基本事实的重要载体

依据《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(以下简称《虚假陈述若干规定》),诉讼各方通常是按照证券虚假陈述侵权责任的六项构成要件来展开诉讼攻防,即虚假陈述行为、重大性、交易因果关系、过错、损失、损失因果关系。其中,上市公司“股价”在重大性、交易因果关系、损失因果关系的认定方面具有重要价值,将在一定程度上影响虚假陈述被告可否减免责任。具体如下:

1. 重大性方面

2022年发布的《虚假陈述若干规定》第10条对于重大性的判断标准设立了全新规则:首先,应判断虚假陈述是否属于法律规定的“重大事件”;其次,即便虚假陈述在形式上构成“重大事件”,但只要虚假陈述没有导致股价或交易量发生明显变化,同样不具有重大性,这是重大性要件的终极判断标准。典型如新疆高院审理的“汇嘉时代案”。[1]

对于重大性的判断,可特别关注实施日与可能的揭露日之后的股价走势。例如“界龙实业案”[2]中,法院重点关注实施日和行政处罚事先告知书公告日之后的上市公司股价走势,股价在实施日以后并未显著上升,在行政处罚事先告知书公告日之后并未显著走低,认为诱多型虚假陈述没有对股价产生实质影响,不具有重大性。此外,立案调查公告日之后的股价表现也常常是诉讼中认定虚假陈述是否具有重大性的焦点。例如,上海金融法院审理的“安徽华信案”[3]中,法院认为立案调查公告日股价大幅下跌,但其后开始恢复性上涨,认定虚假陈述不具有重大性。

2. 交易因果关系方面

2022年发布的《虚假陈述若干规定》明确了“投资者的投资决定与虚假陈述之间的交易因果关系”为实体构成要件,配套的理解与适用一文援引的裁判案例则进一步指出,交易因果关系属于法院应当查明的案件基本事实[4]。《虚假陈述若干规定》第12条以“列举+兜底”的方式新增了多项可推翻交易因果关系的事项,需在个案中结合具体情况进行实质审查。

第一,关于可适用于所有投资者交易因果关系的判断方法,根据《虚假陈述若干规定》第11条第3项,结合个案中虚假陈述行为实施时上市公司股价、大盘指数和行业指数的情况,判断案涉虚假陈述是否会产生“诱多”或“诱空”效果。例如,虚假陈述行为实施后,上市公司股价走势是否与同期大盘指数、行业指数保持一致,或者相较于此前的股价走势是否出现大幅上涨或下跌。如果虚假陈述行为在实施以后存在其他重大事件而难以判断其是否具有“诱多”或“诱空”效果,亦可观察与虚假陈述行为实际效果等同的类似信息披露发布以后的股价反应,用以判断理性投资者是否将相应信息视为利多或利空消息、是否信赖相应信息作出买入或卖出决定。

第二,关于只适用于个别投资者交易因果关系的判断方法,可将上市公司股价与个别投资者的股票交易情况进行对应,探寻投资者买入或卖出股票的真实原因,如发现投资者的交易行为另有原因,则足以切断交易因果关系。可主张切断交易因果关系的典型情形包括:(1)上市公司发布重大利好消息后,股价开始上涨,投资者在股价刚开始上涨时买入股票,属于受重大利好事件影响作出投资决定;(2)上市公司发布重大利空消息,股价持续下跌,投资者在股价已经完成较大幅度下跌后买入股票,可能是基于逆势抄底的投机心态买入;(3)逢低吸入、逢高卖出,投资者系为追求短期利润而纯粹基于短期市场行情、股价短时变化而进行的交易。

3. 损失因果关系方面

《虚假陈述若干规定》第31条规定,损失因果关系属于法院应当查明的案件基本事实,法院应当查明虚假陈述是否实际导致投资者损失、是否存在导致投资者损失的其他原因以相应减轻或者免除被告的赔偿责任,“其他原因”除旧司法解释列举的“证券市场系统风险”以外还包括“上市公司内外部经营环境”等“非系统风险”。

实际办案过程中,判断是否存在“系统风险”,主要是观察大盘和行业走势是否出现大幅下跌,上市公司股价是否与大盘、行业走势保持一致;判断某一事件是否为“非系统风险”最常用的方法是,观察该事件发生时,上市公司股价相较于此前是否发生明显下跌。以上两种阻断损失因果关系的事件判断,均需要对上市公司股价进行观察和梳理。

(二)被告预估风险敞口的有力抓手

股票虚假陈述案件中,投资者陆陆续续起诉索赔的情形较为常见。对此,被告律师可协助客户预计和测算潜在投资者索赔的风险敞口。实践中,较被认可的测算方式是,潜在索赔额=(实施日至揭露日前一天的平均收盘价-基准价)×该期间流通股总数×索赔率。

需要提示的是,该种测算方法可能会与实际情况存在一定出入。原因在于:(1)交易实践中,投资者在实施日至揭露日期间可能存在反复买卖的情况,且投资者的交易行为是随机的、分散的,在不掌握每一笔交易数据的情况下,现有的任何计算方式均无法精确计算和预测投资者的索赔金额。仅能通过平均收盘价模拟投资者的持仓成本,再对索赔率进行估计,据此估算可能的索赔金额;(2)该公式未考虑并扣减大盘、行业等系统性风险与重大资产重组失败等非系统性风险引发的股价下跌,及其带来的投资者损失;(3)索赔率的划定,不仅取决于个案的基本面,也有赖于专业律师的经验判断,后续投资者的起诉意愿也与律师代理结果相关,因此不同案件、不同律师代理工作之下的索赔率可能存在较大差异。

“股价”在股票虚假陈述案件中的呈现

在厘清办理股票虚假陈述案件中处理“股价”之意义的基础上,如何将我方诉讼策略和主张通过公司“股价”这一载体清晰呈现给“读者”,至关重要。以下将根据不同的“受众”,探讨不同的“股价”呈现方式。

(一)办案团队内部:excel表格为主

对于承办股票虚假陈述案件的律师(团队)而言,考虑到在办案过程中需要反复多次复制、粘贴、查看股价等数据,采用excel表格梳理股价是相对常用和便捷的处理方式。常见的excel表格类型主要有以下3种类型:

1. 基础数据录入表

办案初期,律师可将相关时间段的所有上市公司股价情况(常用的数据有收盘价、涨跌额、涨跌幅、换手率)、大盘指数、行业指数录入excel表中,方便后续办案过程中可随时查看、复制、粘贴以及进一步处理。

2. 与特定事件相关的股价表

办案过程中,例如在判断虚假陈述行为是否满足重大性要求、是否存在阻断交易因果关系和损失因果关系的其他事件、是否存在非系统性风险事件时,律师可在梳理股价涨跌的基础上,再通过横向、纵向两个维度的对比予以进一步整理。

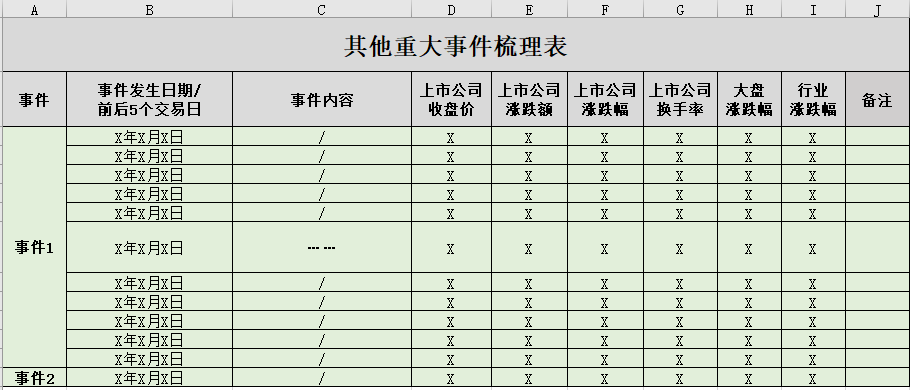

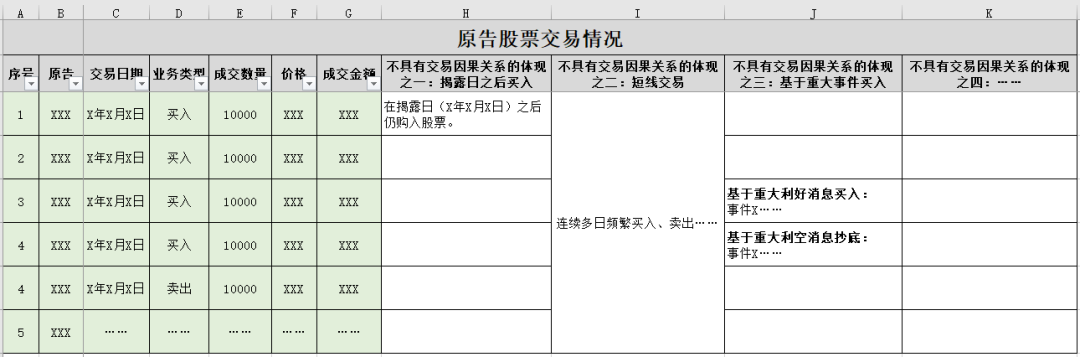

例如,横向来看,可将同一时期的公司股价与大盘、行业情况进行对比,观察三者的走势是否一致以及涨跌情况;纵向来看,可观察不同时期的公司股价表现,判断股价走势是否出现异常。典型如下图(图1为重大事件相关的梳理表,图2即为通过横纵向对比之后进一步整理的个别投资者交易因果关系梳理表):

(图1:重大事件相关的梳理表)

(图2:个别投资者交易因果关系的梳理表)

3. “三日一价”的计算表

无论是原告还是被告,都绕不开对虚假陈述行为实施日、揭露日、基准日和基准价(以下简称“三日一价”)发表意见。因此,可通过excel表格的方式记载“三日一价”的具体情况和计算过程,方便后续在办案过程中进行核对和使用。

(二)呈交给裁判者:图表为主

如果要将股价信息呈现给裁判者,则应以简洁、直接、精准为宗旨。如此,excel表格的使用场景较为受限,办案过程中可辅以折线图、时间轴等图表形式呈现。

图表的制作方面,主要有两种方式:第一,直接在财经网站上截取某一天或者特定时间段的股价走势,其优势在于操作简单、直接,来源相对中立;第二,自己制作图表,优势在于构图灵活、呈现美观,可最大程度满足办案需求,只要数据来源权威且可经检验,亦无需担心受到质疑。实际办案过程中,可以根据需要选择一种或者两种兼选。

注释:

[1](2022)新民终1号、(2023)新民申158号。

[2](2018)沪74民初978号。

[3](2021)沪74民初1895号。

[4] 林文学、付金联、周伦军:《〈关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定〉的理解与适用》,载《人民司法(应用)》2022年第7期,第49页。理解与适用一文引用的(2018)最高法民再339号裁定认为,“原审判决未全面考量顺灏股份实施的两项虚假陈述行为与投资者交易决定之间的因果关系,属于认定基本事实不清。”

“办案手记”栏目由王晓雨律师主持,战斗在办案一线的天同律师们将在此和大家分享一些日常工作中点滴形成的思考。如您对“办案手记”栏目有任何想法、意见、建议,欢迎留言告诉我们。

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号