作者按:本文上篇(点击阅读:基金托管人的独立地位与监督责任(上) | 金融汇)论证了基金托管人并非共同受托人,而是唯一的信托受托人,管理人系基于事实的受信人,在欠缺共同共有及客观行为共同等当然承担连带责任的制度基础时,应当依据托管人的履职情况独立地课以其违信责任。托管人的职责主要体现为保管和监督,由于保管职责在实践中争议极少,本文集中讨论了托管人的监督职责。具言之,托管人的监督范围除来源于法律规定外,还可能来源于合同约定,但实践中更为普遍的是,基金合同往往会约定监督职责的免责条款,对此,本文认为公募基金合同仅可细化托管人监督职责,私募基金合同可部分免除但不得整体免除监督职责。除此之外,基于信义规范的补充适用,托管人的监督范围至少还包括对募集行为、管理人持续运营状态的监督,尤其是在管理人“失联”等极端异常运营状态下,托管人应当采取临时止付、召开基金份额持有人大会等紧急措施,以维护投资人的合法权益。

在界定了托管人的法律地位及监督范围后,下篇主要是讨论托管人尽职履责的判断标准与违反监督标准后的责任承担。本文认为:

托管人的监督标准不应机械化地分割为形式监督和实质监督,而应先将监督标准由低至高谱系化为形式齐备性、形式有效性、合约性、合法合规性及合理性审查等不同层次的监督标准,并综合考虑受益人利益最大化原则及托管人监督能力、监督成本、管理费率、法律风险等要素,在具体案件中动态选定托管人的监督标准。

若托管人未达到监督标准,且其行为与损害结果之间具有因果关系,则托管人应当承担违信责任。托管人违信责任的承担方式取决于其与管理人的过错形态。在两者以意思联络共同行为时,应当承担连带责任;在管理人故意违信,托管人因过失监督不力而成为损害发生的间接因素时,托管人承担补充责任;在两者均系过失,或管理人过失、托管人故意时,由于两者均无法单独造成全部的损害结果,应当承担按份责任。在后两种情形下,还需要考虑托管人的过错程度及托管费的多寡,合理确定其责任范围,以免戕害托管行业的发展。

既有观点对基金托管人监督标准的讨论主要集中在系形式监督还是实质监督上。形式监督与实质监督并非法定概念,而是用于表述监督程度的习惯用语。类比登记领域的审查义务及公司担保中的相对人审查义务,形式监督的内涵可以总结为托管人仅对基金管理人投资运营的形式完备性及形式有效性进行审查,例如材料是否齐全,签名印玺是否一致等[67],实质监督则是指托管人对基金管理人投资指令与运营管理的真实性、合约性、合法合规性乃至合理性的审查[68]。

对于托管人的监督标准,《基金法》未予明确,《托管业务管理办法》也只是要求托管人对基金的投资范围等严格监督[69],未明确是对形式完备性、有效性进行严格监督,还是对指令的合法、合约性进行严格监督。对此,基金业协会与银行业协会采取了完全不同的界定标准。

(1)银行业协会的形式标准

《商业银行资产托管业务指引》采取了形式的监督标准要求,即基金托管人监督范围不包括交易项目及交易信息的真实性、托管产品及资金的合法合规性、投资者的适当性及已划出托管账户的基金财产安全性的监督[70],对于管理人及投资人提交的资料,托管人也仅需对其表面一致性进行审查[71]。

(2)基金业协会的实质标准

与银行业协会不同的是,基金业协会对基金托管人课以了更为实质的监督义务。“阜兴系”事件中,基金业协会曾要求托管人承担共同受托职责,维护投资者利益,并在基金备案时要求基金托管人对基金合同载明的事项及底层的投资协议进行审查,确实其真实性及合规性。[72]

学界关于基金托管人的监督标准存有不同观点,第一种观点认为,为实现投资者利益的最大化,托管人不仅应进行形式审查,还应当投资指令进行实质审查。[73]第二种观点认为,托管人的审查标准虽应该是实质审查,但托管人的职责毕竟与管理人迥异,故无需重新决策[74]。第三种观点区分监督事项,认为投资指令监督基于交易频次的限制应仅履行形式监督义务,而基金运作的监督则具有实质意味[75]。第四种观点认为,基金托管人的自由裁量空间极为有限,其对管理事项仅能尽到最低限度的形式监督义务[76]。

虽然监管部门及理论界未达成一致意见,但司法实践普遍采形式监督标准,即托管人仅对投资指令的形式要素尽到审查义务后即无需承担民事责任,相关案例参见(2016)浙06民终4190号、(2019)鲁01民终8544号、(2018)京02民终6942号、(2019)豫0191民初24797号案等。

从比较法的视野来看,契约型基金主要包括四种类型:

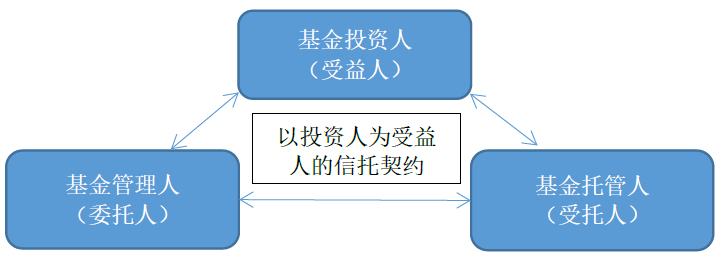

第一种是日本、韩国、我国台湾地区施行的一元信托制[77](其法律关系如下图所示),该模式下,托管人作为基金管理人的受托人,并不享有管理、处分权限,仅得消极保管财产,被动接受并执行管理人指示[78],即使在立法上确立了托管人的监督职责[79],此种监督亦体现为形式上的监督,而基金治理实际上是通过严格的政府监管来实现的。[80]

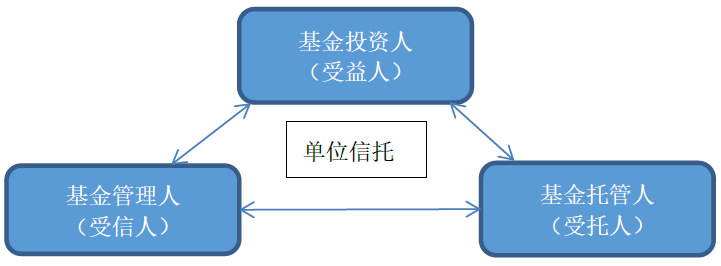

第二种是英国、我国香港地区采取的双受信人模式,需强调的是,国内学者对单位信托存有不同界定,有称之为共同受托人制,并据此认为我国基金结构大体上采纳了英国法上的共同受托制[81],有称之为双受托人模式[82],有称之为双受信人模式[83]。对此,考虑到翻译上的误读,应结合英国学者的权威著述正本清源,在Kam Fan Sin教授的著作“The Legal Natureof the Unit Trust”[84]及Geraint Thomas教授、Alastair Hudson教授的著作“The Law of Trusts”[85]中,均明确基金管理人并非信托受托人(Trustee),而是基于其对基金财产的管理权作为衡平法上的受信人(Fiduciary)承担信义义务,基金托管人才系唯一的信托受托人,两者构成双受信人(co-fiduciaries)。该模式下,托管人作为投资人的受托人,应当基于受益人利益最大化原则履行对管理人的实质监督义务。具言之,英国《集合投资计划手册》第6.6.4条规定,“受托人必须尽合理注意来确保基金管理人的行为符合该汇编以及计划的组织性文件、招募说明书中的规定,并确保:(1)基金经理考虑是否行稀释权相关的权力;(2)基金经理考虑了决策相关的所有重要因素;(3)基金经理行使权力时,遵循法规的限制。”[86]我国香港地区《单位信托及互惠基金守则》4.5(e)条规定,“受托人/代管人必须采取合理的谨慎措施,确保管理公司/集合投资计划……符合组成文件的规定”。

第三种是德国的二元契约模式,该模式下,托管人仅系基金管理人的保管人,与投资者无直接关系,但是法律却要求托管人为投资人的利益,对管理人作出的投资指令逐一审查[87],并赋予其拒绝执行、违法行为停止请求和独立诉权等监督权,以确保监督职责的履行。

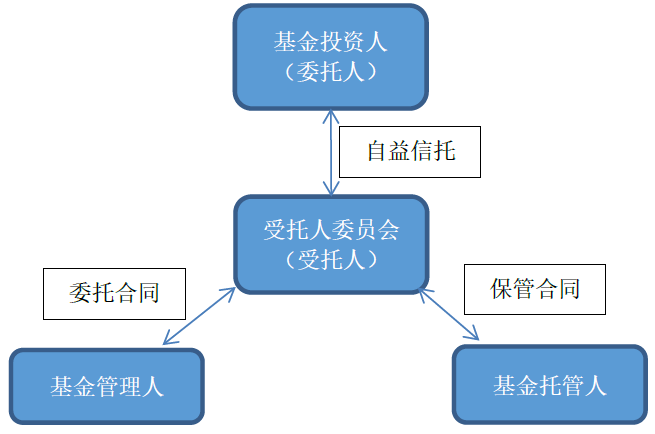

第四种为印度的受托人委员会模式,即在基金投资人和管理人、托管人之间增加一个监督机构——受托人委员会,由其作为基金财产所有权人履行受托职责[88],托管人仅系其委托的保管人[89],故托管人不负有监督职责。

综上所述,监督职责并非托管人的固有职能[90],在日本、印度等契约型基金中托管人或不承担监督职责或仅系被动受托人,其立法模式与我国基金法大相径庭,并无参考意义。而在英国、德国等基金法域中,则明确向托管人课以实质的监督义务。也正因为此,欧盟在《可转让证券集合投资计划指令》(下称“UCITS”)及《另类投资基金管理人指令》(下称“AIFMD”)的实施细则中才明确指出“存管人[91]应建立起相应的程序,对基金运作的合规性进行事后监督,包括投资行为与投资政策的一致性、是否违反投资限制等,监控基金交易并对异常交易展开调查”[92]。

本文认为,形式监督与实质监督的二元划分,难以适应托管人纷繁复杂的监督职责及多种变量下的履职要求。若一律采实质监督论,托管人应当审查投资指令的真实性、合法甚至合理性,往往会耽误最佳的投资时间,反不利于投资人的保护。若一律采形式监督,则托管人的监督制衡功能将沦为形骸。基于既有观点的诠释困境,应当结合监督义务的上位概念,另寻尽职履责的判断标准。

基金托管人作为信托受托人,根据《基金法》第9条第1款及《信托法》第25条,其在履行监督义务时应当勤勉注意,为受益人利益最大化行事[93]。注意义务的内容包括注意(勤勉积极的合理努力)、技能(受托人所要求的能力水准)、谨慎(基金财产的安全性及合理收益)。[94]注意义务在不同信义关系项下履行标准不同,在公司法中,为激励董事从事单一风险投资,公司董事受到商事判断规则的保护,故其注意义务的履行标准相对较低[95]。相反,在传统信托法中,为实现受益人利益最大化,受托人需要进行多元化投资以分散风险,因此信托受托人处理信托事务的法律风险比公司董事更低,无须适用商事判断规则降低其信义标准,而应当适用更加严格的理性人标准[96]。就商事信托领域能否适用商事判断规则,学界存有不同观点,支持观点认为专业受托人的投资风险较高,应当受到商事判断规则保护[97];反对观点则坚持适用理性人标准[98]。

本文认为,基金管理人作为专业受信人,在依据基金合同投资时风险相对较高,或许还有商事判断规则的适用机会,然基金托管人则无适用之可行性及必要性。一方面,监督行为的性质不同于管理决策行为;另一方面,基金托管人的自由裁量权相较于管理人甚至普通信托受托人更小,其履行监督职责的法律风险亦相对较低,无特别保护之必要。因此,基金托管人的监督标准无需适用商事判断规则,而应适用理性人标准。

所谓理性人标准,是指同一类型的理性人在相似情况下的行事标准,即其作为专业金融机构所应具备的谨慎与技能。然讨论至此尚不足以解决问题,仍需将该项标准在基金托管领域予以具体化。方法一般包括两种:一则从程度上结合具体情形及受托事项来评价受托人是否尽到了应有的注意、勤勉与谨慎;二则将受托人行为纳入考量的基本要素所组成的体系中进行综合评价[99]。其适用在基金领域,即首先应从程度上将理性人标准谱系化为形式齐备性审查、形式有效性审查,合约性审查、合法合规性审查、合理性审查等五项标准,再从各项要素组成的体系中综合选定上述标准。现以投资指令的监督标准举例说明谱系化的具体标准,其由形式至实质监督可分为五个阶段:

除审查内容的不同外,审查的时间因素亦会对审查的标准产生影响,即事前、事中、事后的监督,在监督程度上也会有所差异。[101]

确定了不同层次的监督标准后,还需要确定上述标准的具体选定方式。笔者以瓦尔特·维尔伯格(Walter Wilburg)的动态系统论[102]为基准,从监督事项中提取出了七项“要素”,并赋予其各自的权重,最后再结合具体案件动态选定。具体而言,监督标准的动态考量要素按其权重由高到低可总结为如下七点:

(1)合同约定:监督标准的确定不涉及最低程度的监督问题,应当优先遵循基金合同约定。

(2)受益人利益最大化原则:基金托管人作为信托受托人,须为“受益人利益最大化”行事,且由于基金托管人是专业的金融机构,其注意义务较一般的私人受托人更高。故在没有其他因素影响时,应尽可能课以托管人更加实质的审查标准,以实现托管人的监督制衡功能,保护投资者的利益。

(3)监督能力及监督成本:托管人的监督标准还需要考量其在执行监督事务时客观所能掌控、实现的程度以及监督所需的成本,避免过分苛责托管人。

(4)托管费率:本质上讲,托管人履行监督义务系其收取的托管费的对价,只不过因为托管人拥有自由裁量权,为平衡受益人的信任与脆弱性,才将此项义务法定化。基于权益负担相一致的原则,托管费率的多寡亦会对托管人的监督标准及内容产生影响。如收取5%的费率与收取0.5%的费率在监督的程度要求上必然有所差别[103]。

(5)法律风险:法律风险亦属注意标准的考量因素之一,[104]对于风险较高的决策,为鼓励托管人尽职履责,应当采取较低的认定标准。例如在场内交易中,由于市场判断瞬息万变,投资指令的时间要求极为重要,此时需要着重考虑监督的时间要素,在收到投资指令时由托管人承担较为形式化的监督标准,以防错失投资的最佳时机。

(6)外部监管强度:市场的外部监管与托管人的内部监督系此消彼长的关系。外部监管力度强,则托管人监督要求就更低,例如日本证券投资基金主要是通过监管机构大藏省实行外部监管,托管人仅需尽到较低的形式监督即可[105]。然若外部监管力度弱,则托管人的监督标准要求更高,因此,我国公募基金受到证监会、基金业协会等多部门监管,外部监管较强,托管人的内部监督标准可适当调低。但是在私募基金领域,由于难以实施有效的外部监管,加之基金业协会与银行业协会之间的自律管理经常发生冲突,故在私募基金领域托管人需要尽到更高的监督标准,此项要素作为基金托管事务之外的考量因素,在适用位阶上具有劣后性。

(7)涉众性:若投资者众多,出于社会公共利益保护的考虑,基金托管人应当承担相对较高的监督义务。这一因素可以董事勤勉义务在上市公司与非上市公司之间的差别作为佐证,即上市公司董事的勤勉义务相对而言标准更高且更为具体[106]。

需注意的是,在个案裁判过程中,并非上述所有的要素均会涉及,而是要围绕案件的类型及争议焦点来确定可得适用的要素,并结合各要素之间的位阶来动态确定托管人的监督义务。

(1)证券投资基金

在证券投资基金等场内交易中,如合同无特别约定,此时虽应尽可能课以托管人以实质性的监督要求,但是由于交易时限和交易频次的限制,场内交易的监督行为风险更高,如果要求托管人对任何一个指令都细致审查,很可能会错失投资的最佳时机,且监督成本明显过高。因此,基金托管人在收到投资指令时(事中监督)仅需审查投资指令的形式齐备性和形式有效性即可,无需进行更为实质的审查。执行指令后,托管人需再对投资指令的投资方向、投资比例的合约、合法、合规性进行审查(事后监督)。但需注意,在上述监督过程中,托管人均无需对指令的合理性进行审查,因为托管人的基本职能还是保管基金财产及由此延伸出的监督职能,只要基金管理人未违反基金合同、法律规定的投资限制,其投资何种证券,交易价格为何,收益与风险比例如何等等涉及合理性判断的事项,均非托管人的监督范围,托管人也无精力和能力逐一对指令的合理性进行充分审查,且基于托管人在投资领域的非专业性,合理性监督的成本极高,因此,基金托管人的证券投资指令监督仅包含事前的形式性审查和事后的合约、合法合规性审查,而不包含合理性审查。

(2)私募股权基金

在私募股权基金交易中,因为没有公共登记存管机构提供公示信息,基金资金一旦从托管账户流出到融资账户中,托管人即实质上丧失对基金财产的监督能力,故如无合同特别约定,基于受益人利益最大化原则,托管人应在指令作出前(事前监督,即签订合同、基金备案时)及指令作出时(事中监督)严格审查基金合同以及投资指令的合约、合法、合规性,为防止管理人违信侵害受益权、转移基金财产,托管人还应要求其提供相应的底层文件证明交易的真实性[107]。

由于监督紧随资金投资的运用贯穿于基金运作的全过程,除去基金投资的监督外,对于募集行为、投后管理及清算退出,托管人均应予以审查、复核。相较于投资指令监督,基金运作监督风险较低,故应由其尽可能承担更为实质的监督义务,即由其运用专业技能和辅助系统,对具体的基金事项行使自由裁量权,经过比对、衡量、裁断后,再作出相应的监督行为。需注意的是,托管人的监督虽有实质意义,但其无需“重新决策”,亦无需对基金管理事项的合理性进行评判,而只需对基金管理事务的合法、合规、合约性按照必要的程序进行审查即可。

例如,《基金法》未明确估值核算复核的范围,鉴于此项事项监督成本较低,应当依据受益人利益最大化原则,采取更为实质的监督义务,即托管人不仅需要复核基金净值的估值结果,还需要对估值方法的合法、合约性进行复核,实践中采类似观点的案例参见(2018)粤03 民终17646号案。再如,《基金法》仅规定了申购赎回价格的复核义务,而未规定其对申购赎回程序及数量的监督义务,基于同样理由,托管人的监督义务不限于申购赎回价格,还包括申购赎回的程序及数量。[108]

基金托管人违反监督义务后,若其无法证明与损害结果之间不具备因果关系,则托管人应当基于多数人行为理论与管理人一同承担违信责任。[109]对此,《基金法》第145条第2款规定“基金管理人、基金托管人在履行各自职责的过程中,违反本法规定或者基金合同约定,给基金财产或者基金份额持有人造成损害的,应当分别对各自的行为依法承担赔偿责任;因共同行为给基金财产或者基金份额持有人造成损害的,应当承担连带赔偿责任”,即分别行为分别责任,共同行为连带责任。但上述规定既未界定共同违信行为的性质,又未说明分别责任的类型。本文认为,基金领域不存在无意思联络数人侵权、共同过失侵权和共同违约的制度基础,故共同违信行为只能表现为共同故意侵权,而分别责任的形态则取决于双方的过错心态,若基金管理人故意,托管人过失,则构成补充责任,其余情形均构成按份责任。

1. 违信行为具有复合性质

要界定共同违信行为,首先需要确定违信行为或违信责任的性质。对此,理论上有独立民事责任说、特殊侵权责任说、复合责任说、债务不履行说等不同观点,独立民事责任论者主张违信行为不同于违约行为和侵权行为,违信责任在责任构成与责任承担上也不同于违约责任及侵权责任,与该两项责任形态系并列关系[110]。特殊侵权责任论者主张违信行为侵害了受益权,具有侵权行为的性质,其责任构成与侵权责任相同,只是在因果关系、注意义务标准上有所区别,但可将其从解释论上归为特殊的侵权责任。[111]复合责任论者主张信托合同载入的信义义务被违反时,违信行为同时具有违约行为和侵权行为两种性质[112]。

本文赞同复合责任说,理由如下:首先,我国欠缺独立责任说的制度基础,虽然信义关系在英美法上被认为“完全受到衡平法的调整,仅在个别情形下才受普通法下违约责任和侵权责任的救济”[113],但我国尚未移植英美法上的信义法及衡平法,欠缺英美法下独立责任的基础;其次,违信责任基本可纳入既有制度,根据《信托法》的基本理论,信托义务包括合同义务及信义义务,且信义义务具有法定属性[114],若受托人违反合同义务,只涉及违约责任;若违反信义义务,且该义务未被信托合同载入的,则只涉及侵权责任[115];但若违反了信托合同载入的信义义务时,则同时产生违约责任和侵权责任,即使违信责任的责任构成(如因果关系认定[116])及责任承担(如返还救济、拟制信托)具有特殊性,亦可通过扩大解释侵权责任的因果关系与责任承担、或扩大解释不当得利的损害要件、或准用无因管理等既有制度[117]来解决问题,无需叠床架屋构建一种新型民事责任。最后,即使在英美法上亦未就违信行为的性质达成共识,一些衡平法案例对于多数人违信也是按照共同侵权来认定的。[118]

因此,在界定“共同违信行为”时,应结合其复合性质,从合同及侵权两个视角审视。[119]

合同领域的共同行为表现为共同违约,其要求行为人具有相同的行为内容或负有相同的权利义务,一旦合同一方当事人违反合同约定,其他人也会随之违反同样内容的义务,其实质是从行为的客观共同法理在共同行为人之间确立了连带责任的机制。

然基金实质上是在所有权与管理权相分离的基础上,进一步切分资产管理运用权、保管权、支付权、监督权并将之分别赋予管理人和托管人的治理结构[120]。两者的职责从基金募集-投资-管理-退出阶段均不相同,根据《基金法》第19条和第36条,在募集阶段,管理人可能会担任募集机构,办理基金的认购和登记事宜,托管人则需开立托管账户;在投资阶段,管理人负责管理基金财产、记账并审查投资标的、作出投资决策,托管人执行投资指令并对其合约性、合法性等进行监督审查;在投后管理阶段,管理人负责计算并公告基金净值、确定申购赎回的价格与数量、进行收益分配,托管人负责保管基金财产、复核基金净值和申购赎回;在退出阶段,管理人组织清算组,托管人参与清算;此外,管理人负责所有与管理活动有关的信息披露,托管人负责所有与托管业务相关的信息披露[121]。

由此可见,基金管理人和托管人职责迥异,无共同处理事务之可能,自然无法构成共同违约。

在侵权领域,连带责任不以是否具备共同权利义务为基础,因此,尚存在基金托管人与管理人构成意思联络而承担连带责任的空间[122],实践中亦有案例判令托管人对管理人的违信行为承担连带责任,如(2020)鲁13民终5747号案。根据《民法典》第1168条,二人以上共同实施侵权行为,造成他人损害的,应当承担连带责任,但何为“共同侵权行为”,在解释论上争议颇大,有主观共同说、客观共同说和折中说等不同观点。主观共同论者认为,只有行为人在主观上具有共同过错方可成为共同侵权,具体又可分为要求行为人有意思联络的共同故意说[123]和认可共同过失也属于共同侵权的共同过错说。[124]客观共同论者主张,意思联络并非共同侵权的必要条件,只要行为人具有过错,且各行为人之间均为损害的共同原因即可。[125]折中论者认为,共同侵权要求行为主观上具有过错,且过错内容相似,客观上各行为须结合成为损害的发生原因。[126]

本文认为,《民法典》实质上严格区分了主观共同与无意思联络的数人侵权,后者被专门规定在第1171、1172条上,基于体系解释,第1168条关于共同性的界定就不应包含无意思联络数人侵权,而仅指主观共同。至于是以共同故意为必要,还是共同过失亦可,本文认为共同故意说更为符合共同侵权的法理,但不论是采取共同故意说还是共同过错说,对于托管人与管理人的责任承担均无影响,因为共同过失要求行为人具有共同的注意义务并对此有共同的认识,如数人共担重物过桥,行为人均负有防止重物砸伤他人的注意义务。[127]而托管人与管理人职责内容不同,无成立共同过失之可能,且基金托管人违反监督职责的行为与管理人违反管理职责的行为不满足“每个人的侵权行为都足以造成全部损害”的要求,亦无法基于无意思联络数人侵权课以其连带责任。

因此,从复合责任说的理论出发,基金领域的共同违信行为只能体现为共同故意侵权,而不可能是共同违约、共同过失侵权或无意思联络的数人侵权。

在基金管理人与托管人分别行为时,双方的责任承担方式取决于过错形态。

1. 补充责任

若基金管理人故意违反信义义务,托管人仅系监督不力,则管理人行为系损害发生的直接原因,托管人仅系损害发生的间接原因,应当承担劣后的补充责任,该项裁判思路亦为司法实践的主流观点,如(2019)京02民终8082号、(2018)粤03民终16126号、(2020)湘民申769号案等。[128]所谓补充责任,是指“多数人承担同一债务时,债权人应当首先请求其中某一个债务人清偿债务,只有在该债务人的财产不足以清偿时,债权人方可请求其他债务人对不足部分依法予以补充的债务形式。”[129]作为审判实践经验的总结,补充责任主要规定在民法典与公司法解释中,例如《民法典》第1198条规定的安全保障义务责任[130]、《公司法司法解释三》第13条规定的瑕疵出资股东责任[131],以及一般保证人的保证责任等。[132]

2. 按份责任

若基金管理人仅系过失,不论托管人的过错形态为何,两者均无法单独提供损害发生的全部原因力,其责任形态究竟是补充责任还是按份责任,存在争议。一种观点认为,若直接侵权人系过失侵权,不作为侵权人应承担补充责任,而不是按份责任,理由是只有在能够确定数人侵权的责任比例时,才有按份责任的适用空间,而在作为侵权与不作为侵权结合时,两者的责任比例难以确定,故只能适用补充责任。[133]另一种观点认为,补充责任不得适用于直接侵权人过失侵权的情形,因为在某些特定情形下,不作为侵权人的过失程度及对损害的原因力还要大于直接侵权人,此时若适用补充责任不符合公平原则,至于责任比例难以确定的问题,不影响按份责任的承担,如确实无法确定的,应由双方平均承担[134]。

本文认为,补充责任的理论基础在于分配正义,若基金管理人仅系过失,其对损害的原因力不一定大于托管人的监督不力,此时如要求管理人承担全部的赔偿责任而托管人仅承担劣后的补充责任,将会造成价值错位,因此,该等情形下托管人的责任形态只能体现为按份责任。

补充责任与按份责任的责任比例取决于过错大小及托管费多寡等两项要素。首先,如基金托管人系因故意或重大过失而违反监督义务,那么其责任的比例应相对较高,因为过错的严重程度在客观层面上亦体现为其对损失造成的原因力大小。其次,也应当考虑到基金托管人所收取的有限托管费,[135]在其主观过错不甚严重时,基于权利义务相一致的原则,将其赔偿比例确定在合理的范围内,以避免因其责任比例与预期所得相差过多而造成托管人的逆向选择,如此反不利于投资人的保护,更是戕害了托管行业的发展。

余 论

总结而言,本文是就基金治理失衡时托管人是否以及如何承担责任的解释论研究,而基金治理为何失衡以及如何强化基金治理则并非本文的探讨范围,在此仅作为引子简单阐述。基金治理失衡的首要原因是基金法规定过于概括,既未细化托管人的监督职责,又未赋予其代表诉权、违法行为停止请求权等实质监督权利,加之基金合同大都会限缩托管人的监督职责,致使托管人的监督功能沦为形骸;其次,基金托管人的选任及罢免都受制于管理人,其地位欠缺独立性。因此未来在优化基金内部治理时,第一,应区分不同的业务品种,细化托管人的监督职责,赋予其必要监督权利;第二,应当改变基金管理人单方面任免托管人的规则,在选任及罢免上强化基金托管人的独立性,以实现相互制衡;第三,可以参照印度的“受托人委员会模式”,在基金投资人和管理人、托管人之间增加一个监督机构,即受托人委员会,由其专司监督职能,以优化基金内部治理结构。

注释:

[67]参见高圣平:《公司担保中相对人的审查义务——基于最高人民法院裁判分歧的分析和展开》,载《政法论坛》2017年第5期,第142页;朱岩:《形式审查抑或实质审查———论不动产登记机关的审查义务》,载《法学杂志》2006年第6期,第107页;冯果,柴瑞娟:《我国商事登记制度的反思与重构——兼论我国的商事登记统一立法》,载《甘肃社会科学》2005年第4期,第58页。

[68]参见梁上上:《公司担保合同的相对人审查义务》,载《法学》2013年第3期,第28页;姚辉:《不动产登记机构赔偿责任》,载《法学》2009年第5期,第42页。

[69]《托管业务管理办法》第21条:“基金托管人应当根据基金合同及托管合同约定,制定基金投资监督标准与监督流程,对基金合同生效之后所托管基金的投资范围、投资比例、投资风格、投资限制、关联方交易等进行严格监督,及时提示基金管理人违规风险。当发现基金管理人发出但未执行的投资指令或者已经生效的投资指令违反法律、行政法规和其他有关规定,或者基金合同约定,应当依法履行通知基金管理人等程序,并及时报告中国证监会,持续跟进基金管理人的后续处理,督促基金管理人依法履行披露义务。基金管理人的上述违规失信行为给基金财产或者基金份额持有人造成损害的,基金托管人应当督促基金管理人及时予以赔偿。”

[70]《商业银行资产托管业务指引》第15条:“托管银行承担的托管职责仅限于法律法规规定和托管合同约定,对实际管控的托管资金账户及证券账户内资产承担保管职责。托管银行的托管职责不包含以下内容,法律法规另有规定或托管合同另有约定的除外。(一)投资者的适当性管理;(二)审核项目及交易信息真实性;(三)审查托管产品以及托管产品资金来源的合法合规性;(四)对托管产品本金及收益提供保证或承诺;(五)对已划出托管账户以及处于托管银行实际控制之外的资产的保管责任;(六)对未兑付托管产品后续资金的追偿;(七)主会计方未接受托管银行的复核意见进行信息披露产生的相应责任;(八)因不可抗力,以及由于第三方(包括但不限于证券交易所、期货交易所、中国证券登记结算公司、中国期货市场监控中心等)发送或提供的数据错误及合理信赖上述信息操作给托管资产造成的损失;(九)提供保证或其他形式的担保;(十)自身应尽职责之外的连带责任。”

[71] 《商业银行资产托管业务指引》第22条:“托管银行提供投资监督服务的,应根据法律法规规定和托管合同约定的监督内容和监督方式,对托管资产的投资运作等进行监督。相关当事人应提供监督所必需的交易材料等信息,并确保所提供的业务材料完整、准确、真实、有效,托管银行对提供材料是否与合同约定的监督事项相符进行表面一致性审查。”

[72]“根据审慎管理原则,请托管机构对本基金投资范围、产品结构、收益分配、底层投资协议等的合规性和真实性、基金后续募集安排、基金拟投资进度安排、工商确权安排等进行核实并发表意见,托管机构签章确认”,参见《产品备案退回反馈引热议,要求托管人意见书,起因预防P2P爆雷》,http://www.hffss.com/News/r-32934,最后访问时间:2021年3月15日。

[73]参见柳志伟:《基金业立法和发展比较与借鉴》,中国政法大学出版社2003年版,第188页。

[74]参见王苏生:《证券投资基金管理人的责任》,北京大学出版社2001年版,第170页。

[75]参见洪艳蓉:《论基金托管人的治理功能与独立责任》,载《中国法学》2019年第6期,第258页。

[76]参见王沛然:《论基金托管人的责任认定:一种回归合同安排的视角》,载《证券法苑》2020年第2期,第456-458页。

[77]日本《证券投资信托法》(1993)第2条:“本法所称“证券投资信托”,是指基于委托人的指示,以将信托财产投资于特定有价证券之应用为目的之信托,且以将其受益权分割,使不特定的多数人取得为宗旨。”该法第4条第1款:“只有以委托公司为委托人、以信托公司或经营信托业务的银行为受托人,方可签订证券投资基金信托契约。”除一元信托制外,日本法上还有所谓委托人非指示型投资信托,但由于其数量较少且与《信托法》上典型的自益信托并无二致(非指示型投资信托包括两方当事人,信托契约由作为受托人之信托公司与投资人所签订,由受托人自行保管、运用、处分信托财产,并将运用收益返还自为受益人之投资人),故无陈述必要。

[78]参见高岚:《日本投资信托及投资法人法律制度研究》,云南大学出版社2007年版,第62页。

[79]参见我国台湾地区“证券投资信托及顾问法”第23条:“当基金保管机构知悉证券投资信托事业有违反证券投资信托契约或相关法令时,立即请求证券投资信托事业改正,履行其依契约或相关法令所负之义务;并于有损害受益人权益之虞时,立即向主管机关申报、抄送同业公会。”韩国《证券投资信托业法》第18条:“受托会社认为委托会社的投资指示违背了法令或信托条款时,可以修改或请求撤回相关指示”。

[80]参见贝政新等:《基金治理研究》,复旦大学出版社2006年版,第61页。

[81]参见陈向聪:《信托法律制度研究》,中国检察出版社2007年版,第194页;马振江:《中国证券投资基金治理模式研究——基于公募证券投资基金》,吉林大学2010年博士学位论文,120页;贝政新:《基金治理研究》,复旦大学出版社2006年版,第41页。

[82]参见何宝玉:《英国信托法原理与判例》,法律出版社2001 年版,第169、171 页;闫海,刘顺利:《独立与制衡:证券投资基金托管人法律地位的重构》,载《浙江金融》2012年第6期,第76页;倪受彬:《投资基金法律关系中托管行的地位与责任》,载《上海法学研究》集刊2019年第5卷,第481页。

[83]参见张国清:《投资基金治理结构之法律分析》,北京大学出版社2004年版,第50页;王苏生:《证券投资基金管理人的责任》,北京大学出版社2001年版,第22页;洪艳蓉:《论基金托管人的治理功能与独立责任》,载《中国法学》2019年第6期,第245页。

[84] See Kam Fan Sin, The Legal Nature Of TheUnit Trust, Clarendon Press, 1997, p.50.

[85] See Geraint Thomas and Alastair Hudson, TheLaw Of Trusts,Oxford University Press, 2010, p.1404-p.1408.

[86] See Collective Investment Schemes SourcebookInstrument, §6.6.4 R (4)(amended 2004).

[87]根据德国《投资公司法》(KAGG)第12条(c)款,即使基金托管人未与基金投资人建立之间的合同关系,立法上亦明确要求基金托管人需对基金管理人的投资指令进行逐个审查,以确保管理人的行为符合法律规定和合同约定。

[88] See Securitie and Exchange Board of India (Mutual Funds) Regulations, §14, 15, 16, 17 (amended 2021).

[89] See Securitie and Exchange Board of India (Mutual Funds) Regulations, §26, 27 (amended 2021).

[90] See IOSCO, Standards for the Custody ofCollective Investment Schemes' Assets, Final Report, §14(2015).

[91]存管人、受托人、托管人及保管人几个概念的区别在于,履行保管及监督职责的机构在信托法律关系下往往被称为受托人,我国基于历史原因将其称为托管人;同时具备两项职责的机构在非信托的契约型基金中被称为存管人,而保管人则仅承担保管职责,没有监督职能。See IOSCO, Standardsfor the Custody of Collective Investment Schemes' Assets, Final Report, §4(2015).

[92] UCITS Regulation, Recital 7;AIFMD Regulation,Recital 109

[93]《证券投资基金法》第9条第1款:“基金管理人、基金托管人管理、运用基金财产,基金服务机构从事基金服务活动,应当恪尽职守,履行诚实信用、谨慎勤勉的义务。”

《信托法》第25条:“受托人应当遵守信托文件的规定,为受益人的最大利益处理信托事务。受托人管理信托财产,必须恪尽职守,履行诚实、信用、谨慎、有效管理的义务。”

[94] See Uniform Trust Code, §804 (2010).

[95]即由一般过失转变为重大过失标准;See Tamar Frankel, Fiduciary Law, OxfordUniversity Press, 2011, p.172.

[96]参见[美]安德鲁·S.戈尔德,保罗·B.米勒:《信义法的法理基础》,林少伟,赵吟译,法律出版社2020年版,第233页。

[97]参见陈杰:《商事信托制度研究》,西南政法大学2014年博士学位论文,第194页。

[98]参见陶伟腾:《信义义务的一般理论研究》,华东政法大学2020年博士论文,第140页。

[99]参见徐化耿:《信义义务的一般理论及其在中国法上的展开》,载《中外法学》2020年第6期,第1586页。

[100]参见王苏生: 《证券投资基金管理人的责任》,北京大学出版社2001年版,第170 页。

[101]这一要素的影响在《另类投资基金管理人指令》实施细则中亦有相应规定;See AIFMDRegulation, Recital 109 (2013).

[102]参见瓦尔特·维尔伯格:《私法领域内动态体系的发展》,李昊译,载《苏州大学学报(法学版)》2015年第4期,第108页;海尔穆特·库齐奥:《动态系统论导论》,张玉东译,载《甘肃政法学院学报》2013年第4期,第41页;潘杨华:《经营者赔偿责任的动态系统论——从第三人侵权的路径展开》,载《广西政法管理干部学院学报》2004年第1期,第87页;周晓晨:《过失相抵制度的重构——动态系统论的研究路径》,载《清华法学》2016年第4期,第113-114页。

[103] See Tamar Frankel, Fiduciary Law,Oxford University Press, 2011, p.173.

[104] See Tamar Frankel, Fiduciary Law,Oxford University Press, 2011, p.172.

[105]按照日本基金法规定,托管人系基金管理人的受托人,自然对管理人无监督义务大,但日本学界多基于二元构造等理论课以托管人对管理人的监督义务。

[106]参见《上市公司章程指引》(2019修订)第81条、第97条、第98条。

[107]例如在中证中小投资者服务中心处理的一例纠纷案中,账户资金流入项目公司账户后,大部分被管理人非法挪用,基金托管人按照基金合同约定核对了份额净值,并出具了季度报告和年度报告。投服中心认为托管人的监督职责不限于合同约定,在股权投资基金中,基金托管人还应在对在执行指令审核投资标的的真实性,并持续审查管理人购买、持有、保管股权的具体情况,而基金托管人未履行上述义务,故承担全部补充赔偿责任。参见汤欣,范晓语:《私募基金托管人职责与相关争议的法律适用》,载《投资者》2018年第4期,第213-221页。

[108]华南国仲金融仲裁案例精选(二十三)中,仲裁庭认为,《基金法》只要求托管人对申购赎回的价格进行

监督,故以合同为限认定托管人的监督范围不包括申购赎回的数量及程序。但笔者认为上述观点并不妥当。

[109]参见《全国法院民商事审判工作会议纪要》94.【受托人的举证责任】资产管理产品的委托人以受托人未履行勤勉尽责、公平对待客户等义务损害其合法权益为由,请求受托人承担损害赔偿责任的,应当由受托人举证证明其已经履行了义务。受托人不能举证证明,委托人请求其承担相应赔偿责任的,人民法院依法予以支持;中国光大银行股份有限公司北京分行等与陈慧萍委托理财合同纠纷案,北京市第二中级人民法院(2019)京02民终8082号案民事判决书。

[110] See TamarFrankel, Fiduciary Law, Oxford University Press, 2011, p.223-p.242; 又见张淳:“试论受托人违反信托的赔偿责任一一来自信托法适用角度的审视”,载《华东政法学院学报》2005年第5期,第20页。

[111]参见文杰:《证券投资基金法律问题研究》,知识产权出版社2011年版,第238-242页。

[112]参见赖源和,王志诚:《现代信托法论(增订三版)》,中国政法大学出版社2002年版,第147-148页;余卫明:《论信托受托人的民事责任》,载《中南大学学报(社会科学版)》2007年第2期,第159页;张里安,符琪:《论违反信托义务的民事责任》,载《法学评论》2006年第3期,第112页。

[113]参见彭插三:《信托受托人法律地位比较研究——商业信托的发展及其在大陆法系的应用》,北京大学出版社2008年版,第54-55页。

[114]参见赵廉慧:《信托法解释论》,中国法制出版社2015年版,第301-303页。

[115]“本条规定的受益人最大利益原则和诚实、信用、谨慎、有效管理信托财产的义务,是法定的原则和义务,受托人不得违反。如果违反上述原则和义务,受托人就要承担故意或重大过失的责任,对于这种责任,当事人不能约定免除”,卞耀武主编:《中华人民共和国信托法释义》,法律出版社2002年版,第96页。

[116]侵权责任与违约责任的因果关系构成要件在衡平法上并没有那么重要,例如1966年澳大利亚法官Street在一个判决中,即明确违信责任关注的要点是“如果没有违反信托,损失会不会发生”,即对因果关系更多是从条件关系方面进行界定。参见沈达明:《衡平法初论》,对外经济贸易大学出版社2015年版,第228页。

[117]参见王泽鉴:《不当得利》,北京大学出版社2009年版,第171-173页。

[118]在1985年的加拿大案件中,原告对一部分受信人提起虚假陈述之诉,对另一部分人提起过失与违反信义义务之诉,法院是按照共同侵权的规范予以处理的。参见沈达明:《衡平法初论》,对外经济贸易大学出版社2015年版,第226页。

[119]支持将基金托管人违反信义义务的责任性质界定为复合责任的文章,参见王猛,焦芙蓉:《私募基金托管人的法律地位和责任边界——以投资人诉托管人侵权案为例》,载《中国证券期货》2019年第2期,第77页。

[120]参见洪艳蓉:《论基金托管人的治理功能与独立责任》,载《中国法学》2019年第6期,第247页。

[121]参见王沛然:《论基金托管人的责任认定:一种回归合同安排的视角》,载《证券法苑》2020年第2期,第452页。

[122]参见李江鸿等:《商业银行托管业务法律问题与法律风险》,载《金融论坛》2012年第5期,第44页。

[123]参见张定军:《论共同侵权的"共同性"要件——规范目的与制度功能的视角》,载《法治研究》2018年第4期,第26页;程啸:《侵权责任法》,法律出版社2015年版,第347-351页;郑玉波:《民法债编总论》,中国政法大学出版社2004年版,第142页。

[124]共同过错说认为共同侵权包括共同过失,若将共同侵权仅限于具有意思联络,就很难解释一些新型的侵权行为中行为人是否应承担连带责任。参见王利明:《侵权行为法归责原则研究》,中国政法大学出版社2004年版,第369页;张荣霞:《共同侵权之“共同性”反思》,载《学术交流》2016年第11期,第5-6页。

[125]参见王泽鉴:《侵权行为法》(第一册),中国政法大学出版社2001年版,第195页;王卫国:《过错责任原则:第三次勃兴》,中国法制出版社2000年版,第275页。

[126]参见张新宝:《侵权责任法立法研究》,中国人民大学出版社2009年版,第233页。

[127]参见张定军:《论共同侵权的"共同性"要件——规范目的与制度功能的视角》,载《法治研究》2018年第4期,第23页。

[128]实践中不乏有案例采类似观点,参见北京市第二中级人民法院(2019)京02民终8082号、深圳中院(2018)粤03民终16126号、湖南高院(2020)湘民申769号案。理论上也有学者直接指出基金托管人应对管理人违信行为造成的损失进行补充赔偿;参见王猛,焦芙蓉:《私募基金托管人的法律地位和责任边界——以投资人诉托管人侵权案为例》,载《中国证券期货》2019年第2期,第77页。

[129]参见魏振瀛:《民法》,北京大学出版社2016年版,第43页。

[130]《民法典》第1198条:“宾馆、商场、银行、车站、机场、体育场馆、娱乐场所等经营场所、公共场所的经营者、管理者或者群众性活动的组织者,未尽到安全保障义务,造成他人损害的,应当承担侵权责任。因第三人的行为造成他人损害的,由第三人承担侵权责任;经营者、管理者或者组织者未尽到安全保障义务的,承担相应的补充责任。经营者、管理者或者组织者承担补充责任后,可以向第三人追偿。”

[131]《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》第13条第2款:“公司债权人请求未履行或者未全面履行出资义务的股东在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任的,人民法院应予支持;未履行或者未全面履行出资义务的股东已经承担上述责任,其他债权人提出相同请求的,人民法院不予支持。”

[132]参见郭明瑞:《补充责任、相应的补充责任与责任人的追偿权》,载《烟台大学学报(哲学社会科学版)》2011年第1期,第12页;梁上上:《未出资股东对公司债权人的补充赔偿责任》,载《中外法学》2015年第3期,第651页。

[133]参见张新宝:《我国侵权责任法中的补充责任》,载《法学杂志》2010年第6期,第3页。

[134]参见孙华璞:《关于补充责任问题的思考》,载《人民司法(应用)》2018年第1期,第12页;郭明瑞:《补充责任、相应的补充责任与责任人的追偿权》,载《烟台大学学报(哲学社会科学版)》2011年第1期,第15页。

[135]实践中,托管费率远低于管理费,公募基金的托管费通常为0.25%/年,管理费大约为1.5%/年。私募基金中,管理费系固定费用+分成激励,而托管人仍然按照固定费率收取托管费。

免责声明

本文及其内容仅为交流目的,不代表天同律师事务所或其律师出具的法律意见、建议或决策依据。如您需要法律建议或其他专业分析,请与本文栏目主持人联系。本文任何文字、图片、音视频等内容,未经授权不得转载。如需转载或引用,请联系公众号后台取得授权,并于转载时明确注明来源、栏目及作者信息。

“金融汇”栏目由李皓律师主笔/主持,每周一与“证券法评”栏目交替发布。我们希望借此搭建金融法律实务交流的平台。如您有任何想法、意见、建议,欢迎点击文末留言。

电话:(+86) 10-5166-9666

传真:(+86) 10-6527-9996

邮箱:service@tiantonglaw.com

地址:北京市东城区南河沿大街南湾子3号

加入天同:HR@tiantonglaw.com

© 2020 天同律师事务所 京ICP备10013081号 京公网安备 11010102004236号

京公网安备 11010102004236号