文/王峰 天同律师事务所合伙人;朱加赛 天同律师事务所高级顾问;俞雅琪、林佳颖、陆巧 天同律师事务所南京办公室律师

索赔流程性条款

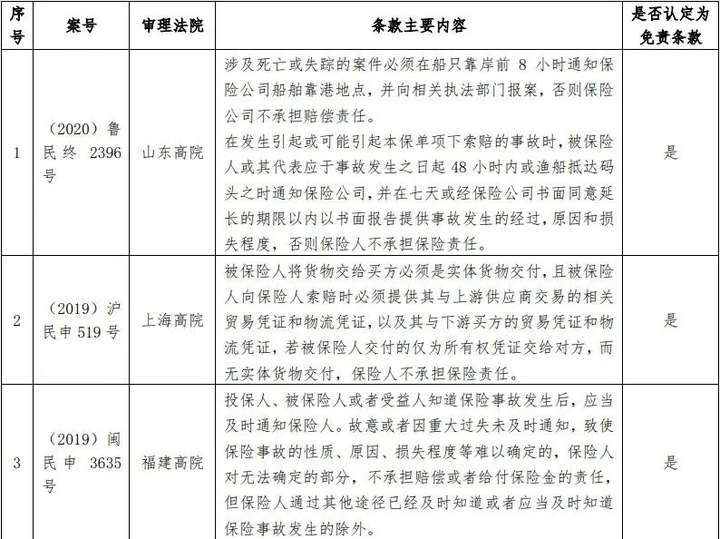

司法实践中,保险合同一般会对保险事故发生后被保险人报案、索赔等流程性事项进行约定,保险人往往会以被保险人未完成上述流程性动作为由抗辩减免保险责任。案例检索显示,常见的流程性条款主要包括两类:一是约定被保险人应在保险事故发生后一定时间内通知保险人的条款,即被保险人出险通知义务条款;二是约定被保险人索赔时应提交哪些理赔材料的条款,即理赔材料条款。就该两类条款具体分析如下:

(1)被保险人出险通知义务条款

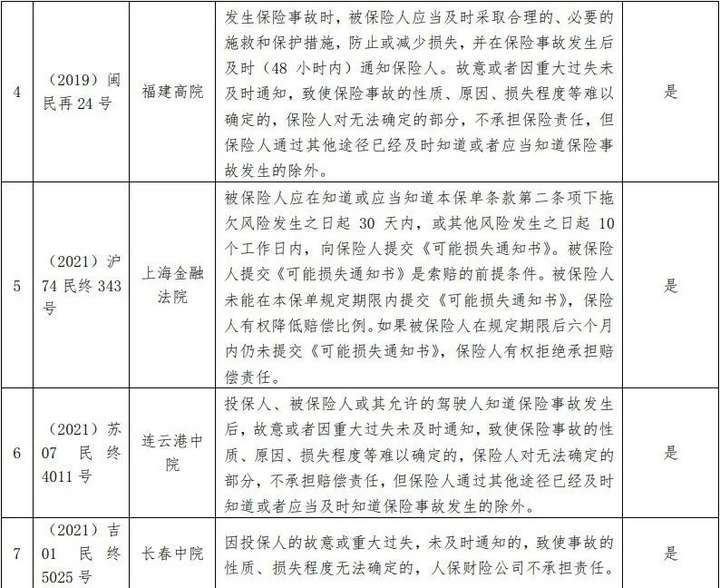

《保险法》第21条规定:“投保人、被保险人或者受益人知道保险事故发生后,应当及时通知保险人。故意或者因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险人对无法确定的部分,不承担赔偿或者给付保险金的责任,但保险人通过其他途径已经及时知道或者应当及时知道保险事故发生的除外。”该条规定系对被保险人出险后及时通知义务的法定表述。因及时通知义务及相应免责效果已为法律明确规定,实践通行观点认可其免责条款的属性。值得注意的是,违反通知义务免责应以“致使保险事故的性质、原因、损失程度等难以确定”为前提,且保险人仅能就损失无法确定部分主张减免保险责任,并非只要被保险人违反了通知义务即可免责。

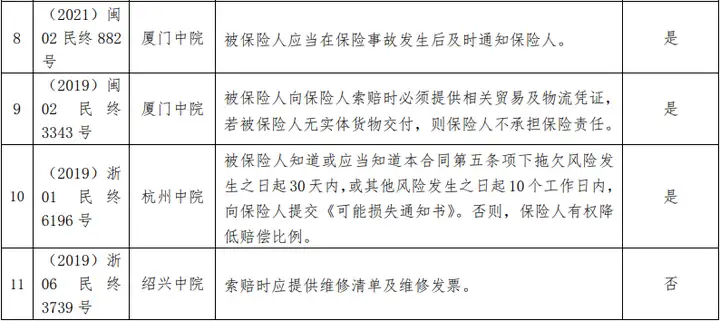

另外,尽管实践中对被保险人出险通知义务条款属于免责条款的观点基本达成一致,但就保险人是否对该类条款负有提示及明确说明义务的问题,却存在不同观点。第一种观点认为,出险通知义务条款属于免责条款,依据《保险法》第17条第2款之规定,保险人对其负有提示说明义务,如连云港中院(2021)苏07民终4011号案。第二种观点认为,保险合同中约定的出险通知义务条款系对《保险法》第21条的重述,保险人对法定免责条款不负有提示说明义务,故对保险合同中重述的相关条款亦无提示说明义务,如福建高院(2019)闽民申3635号案。第三种观点认为,《保险法》第21条系法定免责事由,与保险合同中约定的免责事由非属同一概念,无论保险人是否对保险合同免责条款履行提示说明义务,均可依据《保险法》第21条主张免责,如厦门中院(2021)闽02民终882号案。对于此类法定免责条款重述的提示说明义务履行问题,我们亦会在后文予以详细分析。

(2)理赔材料条款

理赔材料条款在保险实务中常见两种表述方式:一是直接列明被保险人向保险人索赔时需要提交的材料;二是在列明理赔材料的基础上,进一步约定如果被保险人未按约提交相应材料,则保险人有权降低赔偿比例或拒绝承担赔偿责任。

对于第一类表述,由于保险合同中未明确约定被保险人未按约提交相应材料的法律后果,《保险法》第22条亦未针对保险人未按约提交理赔材料设定法定后果,故该条款相关争议集中在被保险人提供材料对保险事故及损失的证明问题上,极少涉及免责条款的认定。在少有的相关案例中,如绍兴中院(2019)浙06民终3739号案,法院以保险条款仅就索赔时被保险人应当提交的材料进行了约定,并非对保险理赔责任作出免责约定为由否定了保险公司的免责主张。

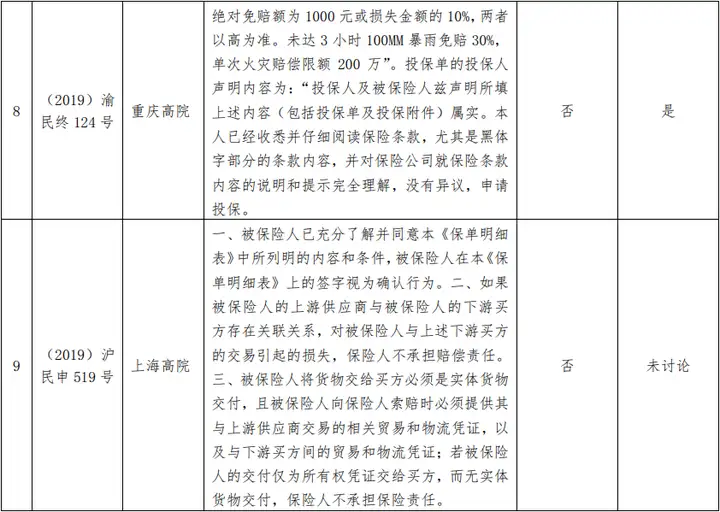

对于第二类表述,即明确约定被保险人未按约提交相应理赔材料时保险人可以减免保险责任,司法实践中一般将其认定为免责条款。值得注意的是,尽管该类条款往往被认定为免责条款,但就其效力与适用问题却存在不同观点。比如,以短期出口信用保险中“被保险人未在规定期限内提交《可能损失通知书》,保险人有权降低赔偿比例”为例,在(2020)浙02民终3021号案中,宁波中院认为保险公司依约有权拒绝承担赔偿责任。但在(2021)沪74民终343号案中,上海金融法院认为,迟延提交《可能损失通知书》未产生实质性不利影响,故未支持保险人据此免责的主张。而在(2019)浙01民终6196号案中,杭州中院则认为,该条款排除了被保险人依法应享有的权利,依据《保险法》第19条之规定,该免责条款无效。

综上,司法实践对流程性条款是否属于免责条款的认定仍取决于其具体内容,对于明确约定减轻或免除保险人赔偿责任的流程性条款,被认定为免责条款的概率较高。事实上,无论被保险人出险通知义务条款还是理赔材料条款,均属于广义的被保险人义务条款。就被保险人义务,除前述已列举的两种类型外,常见的还包括缴纳保费、出险后采取措施防止损失扩大等。对此,被保险人违反约定或法定义务应当落入违约责任调整范畴,被保险人义务的违反并不必然构成免责事由,在保险合同未明确约定或法律未作免除责任等类似规定的情形下,不应将被保险人义务条款盲目认定为免责条款,否则将盲目扩大免责条款范畴,亦容易导致被保险人的所有违约后果均不加区分地指向保险责任的减免。换言之,对于被保险人义务违反条款是否属于免责条款的问题,应持审慎态度。而且,该等流程性规则主要是对保险合同具体履行过程的技术性规定,通常不涉及风险承保的范围,亦不会对投保人作出投保决策产生重要影响,故能否认定为免责条款,确存在疑问。

保险费及支付办法条款

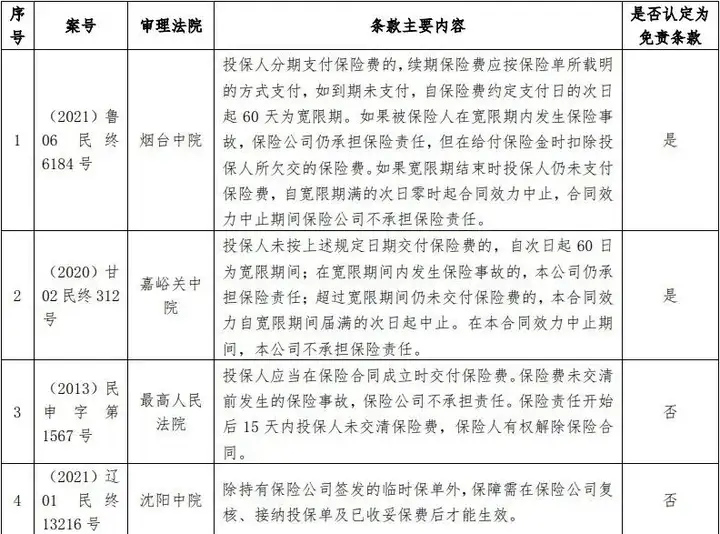

保险费及支付办法条款是保险合同的基本条款之一。关于未交保费即减免保险责任条款的构造,实务中主要存在两种模型:一是在一次性交费情形下,约定保险人对交费之前发生的保险事故不承担保险责任;二是在分期交费的情形下,约定投保人不按约交付保险费的,保险人无需承担保险责任或按比例承担保险责任,或保险合同自动中止或解除。

就前述条款是否属于免责条款的问题:

肯定观点认为该等条款通过约定投保人在不同缴费情形下保险人承担不同保险责任的形式,实质上减轻或免除了保险人的保险责任,属于免责条款,如烟台中院(2021)鲁06民终6184号案、嘉峪关中院(2020)甘02民终312号案。

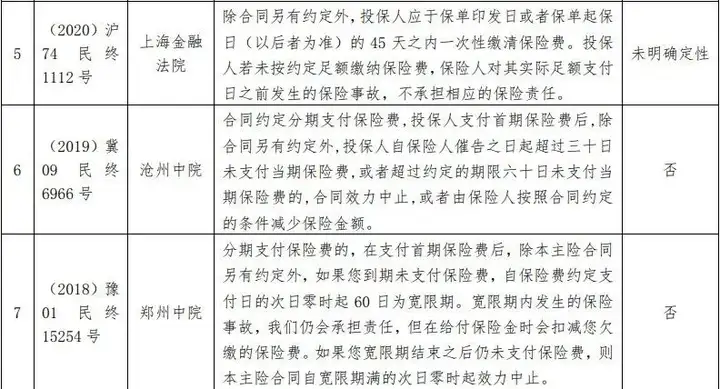

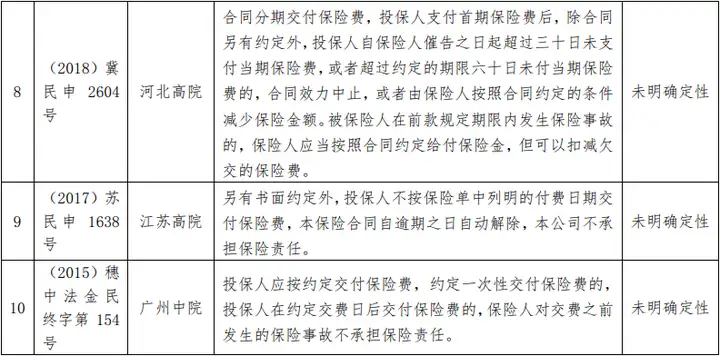

否定观点则根据条款类型的不同而进行不同说理。就一次性缴费保险合同,最高人民法院在(2013)民申字第1567号案、沈阳中院在(2021)辽01民终13216号案中认为,保险合同关于“保险费未交清前发生的保险事故,保险公司不承担责任”的约定系关于合同效力的约定,并非免责条款。此外,上海金融法院(2020)沪74民终1112号案值得引起注意。该案中,上海金融法院虽将相应条款表述为“付费前事故免责条款”,但从上海金融法院的后续说理可以看出,其并未从保险责任减免的角度对该条款进行定性,而是着重论述该条款本质系将投保人足额支付保费的时间点确定为保险责任期间的起算点,使各方权利义务在未付保费之前处于悬空状态,不发生任何损益,该约定不违反法律禁止性规定,当属有效。可见,上海金融法院虽采用了免责条款这一表述,但实质上并未将该等条款认定为免责条款。就分期缴费保险合同,沧州中院在(2019)冀09民终6966号案、郑州中院在(2018)豫01民终15254号案中认为,分期缴费保险合同中关于保险合同效力中止、保险人不承担保险责任的约定实际系对保险法有关内容的援引,与保险合同有效情形下的免责条款系不同概念,不属于免责条款范畴。

此外,值得注意的是,实践中更多的案例并不从免责条款视角对该等条款性质进行考察,即并不审查等条款是否属于免责条款,而直接从该条款是否合理、是否存在无效事由、是否影响保险合同生效时间等角度分配保险责任,即实践中更为普遍的审理思路为绕开对该等条款的性质认定而直接适用,如河北高院(2018)冀民申2604号案、江苏高院(2017)苏民申1638号案、广州中院(2015)穗中法金民终字第154号案。

关于保险费及支付办法条款是否属于免责条款的问题,我们认为:

首先,就一次性缴费情形下保险人对缴费前事故不承担保险责任的条款,本质上系关于保险责任起算时间的约定。《保险法》第14条规定“保险合同成立后,保险人按照约定的时间开始承担保险责任”,这是当事人可以自行约定保险责任起算时间的最好注解。[1]基于保险合同的双务性,投保人交付保险费、保险人承担保险责任系保险合同的应有之义。在投保人交付保险费之前不产生保险责任的约定并未减免保险人责任、限制被保险人权利,且能防止投保人欠缴保费、待保险事故发生后补缴保费并向保险公司理赔的道德风险,不应属于免责条款。

其次,就分期缴费情形下保险人不承担保险责任的条款,《保险法》第36条、第37条就人身保险领域投保人未交保费的法律效果作出了规定。依据该等条文,投保人欠缴分期付款保险费的,投保人支付首期保险费后,除合同另有约定外,合同效力中止,在投保人补交保险费后,合同效力恢复。据此,投保人欠缴保费的法定效果系保险合同效力中止;中止期间,保险人无须承担保险责任。据此,保险合同中约定分期缴费情形下保险人不承担保险责任的条款本质上系《保险法》第36条、第37条的重述,并未减损被保险人权利,亦未减少保险人的责任范围,不应被认定为免责条款。并且,保险合同中止情形下不承担保险责任不同于保险合同效力存续期间的免责条款,《保险法》第36条、第37条亦不属于法定免责情形。值得注意的是,《保险法》第36条、第37条虽然仅是人身保险领域的规定,但并不具有人身保险专属性,在财产保险领域应可类推适用。

顺予指出,缴纳保费是投保人在保险合同项下的主要义务,投保人应诚信履约。在投保人未诚信履约的情况下,无法享受保险合同权利属应有之义。

保险金给付办法条款

保险金给付办法一般表现为保险金的给付标准和给付方式等,对被保险人保险利益的实现至关重要。[2]其中,保险金给付标准主要指保险金的计算标准、计算方式,往往决定了保险事故发生时保险人应当赔付的金钱数额。实践中,保险人通常以保险金给付标准条款属于免责条款为由进行抗辩。

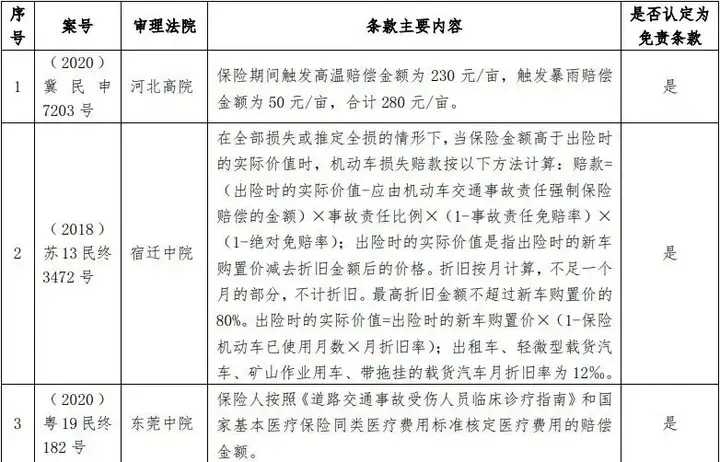

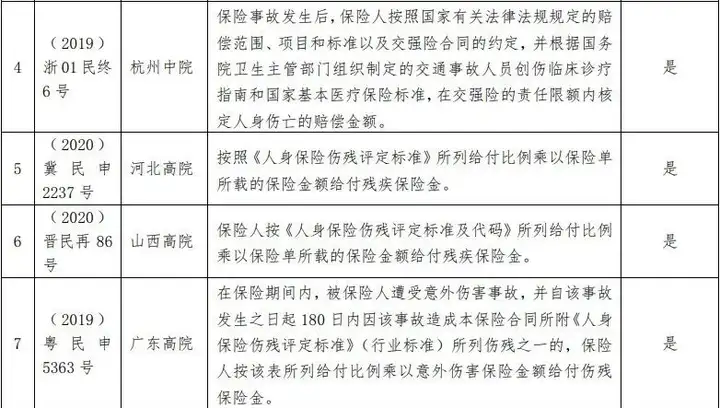

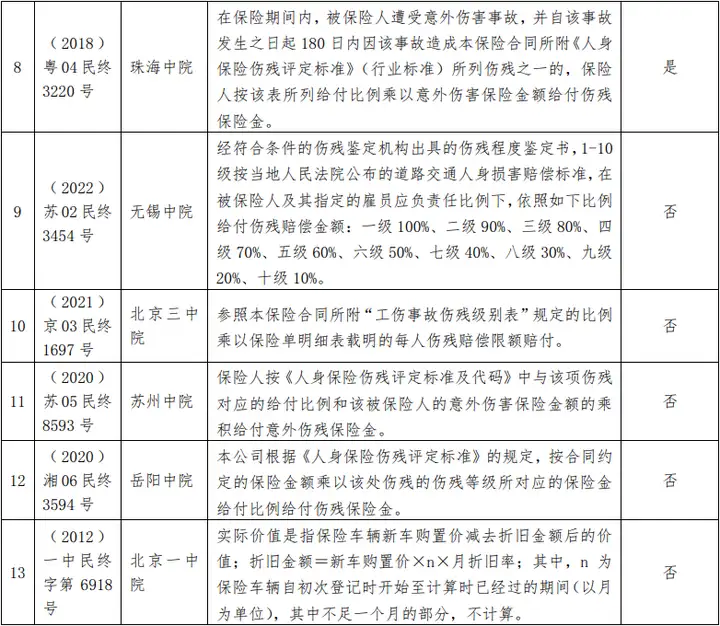

关于保险金给付办法条款,保险实务中主要存在三种类型:第一类系直接载明保险金计算方式的条款,常见表述如河北高院(2020)冀民申7203号案中“保险期间触发高温赔偿金额为230元/亩,触发暴雨赔偿金额为50元/亩,合计280元/亩”,宿迁中院(2018)苏13民终3472号案中“赔款=(出险时的实际价值-应由机动车交通事故责任强制保险赔偿的金额)×事故责任比例×(1-事故责任免赔率)×(1-绝对免赔率)”,后者通常被称为折旧条款。第二类条款系伤残保险金比例给付条款,即约定参照一定标准如《人身保险伤残评定标准》[3]《人体损伤致残程度分级》[4]评定伤残等级,并按该伤残等级所对应的比例乘以保险金额的方式给付伤残保险金,如河北高院(2020)冀民申2237号案、山西高院(2020)晋民再86号案等。第三类条款系非医保用药免赔条款,即约定按照国家基本医疗保险的标准核定医疗费用的赔偿金额,如东莞中院(2020)粤19民终182号案、杭州中院(2019)浙01民终6号案等。

各级法院对于非医保用药免赔条款的裁判观点较为统一,基本均将其认定为免责条款,就其效力问题,公报案例“段天国诉中国人民财产保险股份有限公司南京市分公司保险合同纠纷案”认为,保险公司按照商业保险收取保费,却按照国家基本医疗保险的标准理赔,有违诚信原则,非医保用药免赔条款应属无效。[5]而对于伤残保险金比例给付条款与折旧条款,实践中尚未形成统一认识。

(1)伤残保险金比例给付条款

关于伤残保险金比例给付条款是否属于免责条款的问题,实践中主要存在三种裁判观点:

第一种观点从比例赔付角度切入,认为该条款实际系比例赔付条款,根据《保险法司法解释(二)》第9条规定,应为免责条款,山西高院在(2020)晋民再86号案中即持此观点。

第二种观点采实质审查标准,即考察该条款实际上是否减轻或者免除保险人责任,关键在于评残标准的选择。持该观点者认为,《人体损伤致残程度分级》由最高人民法院、最高人民检察院、司法部等联合发布,是法定的、通用的人身损害致残程度等级鉴定标准,如保险合同约定按照评残标准较为严苛的《人身保险伤残评定标准》确定伤残等级,该约定实质上改变了伤残评级的法定标准,提高了定残标准,限缩了评残标准的外延,扩大了保险人的免责范围,应当被认定为免责条款。广东高院在(2019)粤民申5363号案、珠海中院在(2018)粤04民终3220号案中即持此观点。反之,若保险合同约定按照《人体损伤致残程度分级》或选择其他更为宽松的评残标准确定保险金,则未损害被保险人权利,不会导致保险人脱责的后果,不应认定为免责条款。无锡中院(2022)苏02民终3454号案即为此种情形。

第三种观点则不考虑保险合同选定的具体评残标准,而是统一认为伤残保险金比例给付条款以伤残程度的轻重确定保险金的给付比例,符合保险损失补偿原则,未限制或损害被保险人权益,是当事人之间就损失金额、赔偿金额计算方式的约定,属于保险责任承担范畴。北京三中院在(2021)京03民终1697号案、苏州中院在(2020)苏05民终8593号案、岳阳中院在(2020)湘06民终3594号案中均持此观点。

我们倾向认为,伤残保险金比例给付条款原则上不应被认定为免责条款,理由如下:

第一,伤残保险金比例给付条款不属于《保险法司法解释(二)》第9条规定的比例赔付条款,不能据此将其定性为免责条款。《保险法司法解释(二)》第9条规定的比例赔付是指保险人不按实际损失全额承担赔偿责任,而按实际损失乘以一定比例的方式承担部分赔偿责任。其逻辑在于实际损失确定后,保险人在多大程度上承担赔偿责任。而伤残保险金比例给付条款却着眼于损失确定,通过被保险人伤残程度的轻重来确定其损失大小,保险人对该损失承担全额赔偿责任。换言之,伤残保险金比例给付中的“比例”与《保险法司法解释(二)》第9条的“比例”作用阶段不同,前者系损失计算比例,作用于定损阶段;后者系责任承担比例,作用于损失确定后保险金的计算阶段,二者存在本质区别。

第二,伤残保险金比例给付条款实质系定损条款,旨在通过伤残等级确定损失。尽管《人体损伤致残程度分级》是由最高人民法院、最高人民检察院、公安部等联合发布的司法解释性质文件,其发布公告中亦明确规定“司法鉴定机构和司法鉴定人进行人体损伤致残程度鉴定统一适用”,但其目的在于规范司法鉴定伤残认定标准,与保险定损无直接联系。保险合同当事人在伤残保险金比例给付条款中约定评残标准的内在逻辑却在于,通过认定伤残等级的方式确定损失,进而确定保险人应支付的赔偿数额,即通过伤残等级推定损失,再通过损失推定赔偿数额。换言之,伤残保险金比例给付条款的目的在于明确定损标准。因此,保险合同当事人当然可以自由选定定损标准,严于或松于司法鉴定标准均可。毕竟,前者系评残标准,后者系定损标准,二者并不等同。甚至,基于“法无禁止皆自由”的私法原则,当事人还可选择伤残等级以外的其他标准作为定损标准。不过基于理赔效率等技术性考虑,保险实务中通常以伤残等级为参照系,只是具体的伤残等级认定标准可能存在差异。况且,在损失确定后,保险人实际承担的是全额赔付责任,伤残保险金比例给付条款未限制或损害被保险人的利益,亦未低于被保险人投保时预期,遑论减轻或免除保险人的保险责任。

但不可否认的是,若保险合同约定的定残标准较法定的指导标准更为严苛,确有可能导致被保险人在受到同等人身伤害时所获赔付较少甚至不能获赔。因此,从实质审查的角度判断伤残保险金比例给付条款是否属于免责条款,确有利于使人身安全受损的被保险人获得更多的经济赔偿,维护被保险人利益,实现对被保险人利益的救济,是公平原则在保险法领域的体现,具有一定合理性。因此,尽管我们认为原则上不应将伤残保险金比例给付条款认定为免责条款,但在某些需要对被保险人进行倾斜保护的特殊场合,将其认定为免责条款亦不失为一条行之有效的救济路径。

(2)折旧条款

折旧条款,是指保险合同中约定按照一定的折旧计算方法确定保险事故发生时保险标的实际价值的条款,常见于不定值保险中。[6]实践中,关于折旧条款的争议主要集中于车险领域的“高保低赔”条款。所谓高保低赔,是指被保险人按照新车购置价投保车损险,但当保险事故发生后,保险人却以保险车辆的实际价值为限进行赔偿。[7]对此,被保险人往往主张高保低赔条款违反公平原则,属于免责条款。

关于折旧条款的裁判思路,主要存在两种观点:第一种观点认为,折旧条款有违诚实信用原则,存在免除或减轻保险人赔偿责任的可能,属于免责条款,如宿迁中院(2018)苏13民终3472号案、江苏阜宁法院(2013)阜益商初字第0001号案[8]。第二种观点认为,折旧条款的目的在于通过事先拟定的计算方式确定保险事故发生时保险标的的实际价值,进而确定保险公司应当给付的保险金数额,可以有效避免保险事故发生后损失数额无法确定的风险,是当事人之间为提升保险理赔效率而作出的技术性安排,本质上并未损害被保险人利益,不属于免责条款,如北京一中院(2012)一中民终字第6918号案。案例检索结果显示,近年来,为平衡投保人与保险人之间的利益,将折旧条款视为免责条款的观点逐渐流行。

对此,我们认为,由于折旧条款常见于不定值保险中,故对折旧条款的定性需结合不定值保险的概念予以认定。不定值保险,系与定值保险相对应,指保险合同中不预先确定保险标的价值,而约定待保险事故发生后再估算保险标的价值以确定其损失。[9]通常而言,保险合同往往约定折旧率作为确定保险标的价值的方式。可见,折旧条款本质与前述伤残保险金比例给付条款一致,其目的在于通过事先拟定的计算方式明确损失及赔偿范围,为保险金的计算及支付提供基准,提高理赔效率。

至于高保低赔条款应如何处理,《保险法》已经作出回应。《保险法》第18条规定:“保险金额是指保险人承担赔偿或者给付保险金责任的最高限额。”《保险法》第55条第3款规定:“保险金额不得超过保险价值。超过保险价值的,超过部分无效,保险人应当退还相应的保险费。”可见,超额投保的法定后果系保险人退还超额部分对应的保费,以解决高保低赔语境下投保人与保险人权利义务不对等问题。保险人退还超额保费后,在保险价值范围内承担赔偿责任系财产保险合同的应有之义,不涉及保险人责任免除的问题。而且,从保险法填补损失的原则考量,被保险人的损失系保险事故发生时车辆的实际价值,保险人承担的赔偿责任以车辆实际价值为限,符合朴素的公平观念。如此,约定保险价值计算方式的折旧条款不应属于免责条款。

此外,从保险金给付办法条款的属性和特征看,保险金给付办法条款属于程序性条款的范畴。程序性条款是保险公司为规范保险合同的履行过程、提高理赔效率、降低道德风险而作出的技术性安排,因此,程序性条款也叫技术性条款。[10]常见的程序性条款涵盖保险费缴纳办法、保险金支付方式、索赔程序及材料的提交、争议处理程序等多方面。[11]

关于程序性条款是否属于免责条款的问题,学术界一般持否认态度。具体而言,尽管违反程序性条款或技术性条款可能会导致被保险人一定程度上失权,但该类条款与免责条款有着本质区别,不能将此类失权归入免责条款的范畴。[12]原因有二:其一,免责条款旨在排除和限制保险人保险责任,而程序性条款旨在提高承保、理赔等流程的效率。其二,程序性条款在内容上一般不涉及保险范围,不会直接影响投保人对保险产品的选择和购买。[13]

但案例检索的结果却与学术观点存在较大出入,可谓分别走向了两个极端。尽管我们罗列的案例中不乏将某具体的程序性条款认定为非免责条款的个例,但可谓凤毛麟角,绝大多数案例均秉持只要有利于保险人、不利于被保险人即属于免责条款的态度,将绝大多数程序性条款均认定为免责条款。这种裁判倾向在折旧条款和伤残保险金比例给付条款等未明确载明“保险人有权拒绝承担赔偿责任”等字样的条款中表现得尤为明显。对此,我们认为,对于免责条款的认定,应持审慎态度,不能仅从结果论导向进行分析,率先做出应当保护被保险人的价值判断,而应首先考虑基本的保险法理论及原则。

需澄清的是,程序性条款实质上系学者们对诸多保险条款的概括统称,实务界不存在程序性条款的概念。学者们通过分类、归纳的方式抽象出程序性条款之概念,再在抽象概念的基础上,试图归纳出一条放之四海而皆准的定性标准,难谓可取。这也体现了我国保险法领域理论与实务的脱节。实际上,正如前文所述,对于免责条款的识别与定性,应当具体条款具体分析,并不存在完全统一的方法论或操作层面可供参考的统一标准。

特约免责条款

保险合同特别约定条款系与基本条款相对应的概念。[14]保险合同的基本条款,一般为保险合同所必须具备的、保险公司事先拟定并印制经报监管机构审批或备案的内容。我国保险法对特别约定条款的性质和使用未作描述和规定,理论上的特别约定条款,是指基本条款之外的、经保险合同双方当事人协商形成的特别约定内容,通常是保险合同当事人就保险合同基本条款的补充或者变更达成的合意,属于保险合同的组成部分。实践中,特约条款往往以保险单上的“特别约定”栏或单独的“特别约定清单”形式呈现。

特约条款在内容上可以涵盖保险合同的方方面面,包括保险责任、责任免除、保险期间、保险金额等保险合同可能涉及的所有事项。因此,对特约条款的定性,即特约条款是否属于免责条款的问题,实践中一般结合条款本身内容进行审查。由于目前我国司法实践倾向于对免责条款作广义理解,即从实质审查的角度将一切可能减轻或免除保险人责任的条款均认定为免责条款,故实践中基本所有最终可能指向保险人保险责任减免的特约条款均被认定为免责条款。该种处理方式非常值得讨论和商榷。

有观点认为,我国保险法规定的免责条款以格式条款为前提,特约条款由双方当事人协商确定,并非格式条款,亦不属于免责条款。[15]换言之,该等观点认为我国保险法上仅存在格式免责条款,并无特约免责条款的概念。从法律规定层面看,我国保险法从保险人提示说明义务层面的确仅明文规定了格式免责条款,并未提及特约免责条款这一类型,即《保险法》第17条规制的应系格式免责条款。在此基础上,判断特约条款是否构成免责条款,需首先判断特约条款是否构成格式条款。理论上特约条款系由双方当事人协商形成,不符合格式条款的概念和特征,应属非格式条款范畴。但实际上,特别约定部分所填写的内容是否构成真正意义上的特别约定条款即协商条款,值得怀疑,特别约定条款并不绝对对应非格式条款、也存在构成格式条款的可能。

对此,上海金融法院在(2021)沪74民终847号案中的裁判思路值得借鉴。该案中,上海金融法院认为,应结合保险条款的形成过程判断该条款是否属于格式条款。由于案涉条款在该类保险合同中具有普适性,且暂无证据证明该条款系双方合意的结果,故不能仅凭其记载于保单“特别约定”一栏即认定其属于非格式条款,进而认定保险人无需履行提示说明义务。依据该案裁判思路,对于特约条款是否属于免责条款,并进而认定保险人是否对该条款负有提示说明义务,关键在于该条款的形成过程,落脚点在于该条款是双方协商确定还是未经协商的格式条款。

综上,虽然实践中大多案例均从实质审查角度将所有可能涉及保险责任减免的特约条款认定为免责条款,但该观点有违基本逻辑,忽略了特别约定条款的形成过程。合理的逻辑进路应系,结合特约条款的形成过程判断特约条款是否为格式条款,如属非格式条款,则应不构成免责条款;如属格式条款,再进一步考虑是否构成免责条款。

其他可能被认定为免责条款的情形

除上述典型条款外,司法实践中还存在一些其他可能被认定为免责条款的情形,具体如下:

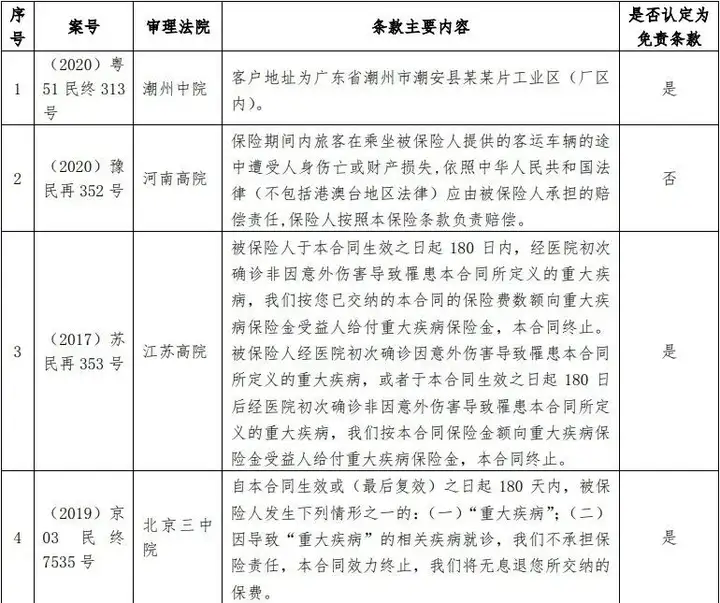

被保险人住所条款:潮州中院(2020)粤51民终313号案中,被保险人为其员工投保危险化学品企业安全生产责任保险,《保险单》载明“客户地址为广东省潮州市潮安县某某片工业区(厂区内)”,后被保险人员工发生事故身亡,各方就保险理赔事宜发生争议。保险公司主张,案涉事故发生于被保险人分公司,未发生在双方保险合同约定的场所内,保险公司不应承担赔偿责任。被保险人主张,保险公司援引的被保险人住所条款系免责条款,保险公司未对其履行提示说明义务,该条款不生效。对此,潮州中院二审认为,依据《保险法》第30条规定,应对有争议的合同条款作有利于被保险人的解释,案涉保险事故发生于被保险人分公司,属于《保险单》约定的厂区范围内,保险公司免责主张不成立。该案中,虽然潮州中院并未明确指明该条款为免责条款,但结合上下文中对免责条款提示说明义务及不利解释的论述,不难看出潮州中院本质上是将该条款作为免责条款对待。

责任保险中的按责赔偿条款:河南高院(2020)豫民再352号案中,河南省检察院抗诉认为,案涉保险条款约定“保险期间内旅客在乘坐被保险人提供的客运车辆的途中遭受人身伤亡或财产损失,依照中华人民共和国法律(不包括港澳台地区法律)应由被保险人承担的赔偿责任,保险人按照本保险条款负责赔偿”,该条款实为“按责赔偿、无责免赔",属于典型的责任免除条款。河南高院再审认为,案涉条款系确定保险人如何承担赔偿责任的条款,不属于《保险法》第17条第2款规定的“免除保险人责任的条款”。在该案中,显然河南高院系将案涉条款定性为保险责任条款而非免责条款。结合前文关于保险责任条款的论述,不难看出,尽管法院普遍认为保险责任条款与责任免除条款存在本质区别,保险责任条款不属于免责条款,但仍不乏有观点对免责条款做广义解释,认为凡是在责任划分层面有利于保险人的条款均属于免责条款,如河南省检察院的抗诉意见,此等观点极易导致保护投保人、被保险人利益的倾向绝对化,导致法益保护失衡。

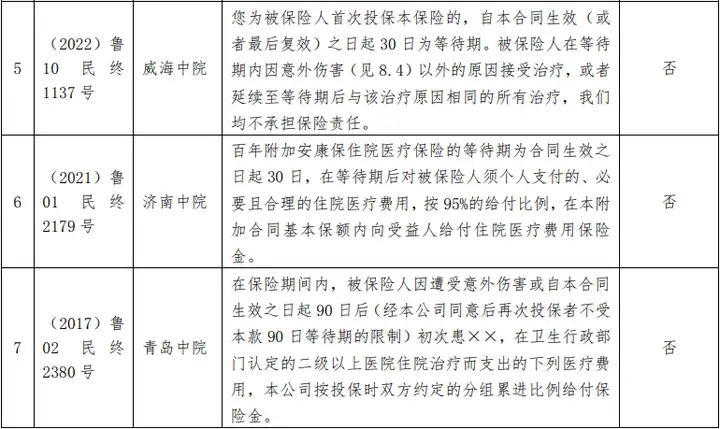

人身保险中的等待期条款:等待期条款主要出现在人身保险合同中,实践中,对等待期条款是否属于免责条款存在不同认定。第一种观点认为,等待期条款缩短了保险期间,实质上减轻或免除了保险人在等待期内的赔偿责任,属于免除保险人责任的条款,如江苏高院(2017)苏民再353号、北京三中院(2019)京03民终7535号等案。第二种观点认为,等待期是关于保险责任开始时间的约定,未加重投保人义务、减轻保险人责任,不属于免责条款,如威海中院(2022)鲁10民终1137号、济南中院(2021)鲁01民终2179号、青岛中院(2017)鲁02民终2380号等案。

注释:

[1] 温世扬主编:《保险法》,法律出版社2016年版,第52页。

[2] 温世扬主编:《保险法》,法律出版社2016年版,第52-53页。

[3] 《人身保险伤残评定标准》第3条:“本标准对功能和残疾进行了分类和分级,将人身保险伤残程度划分为一至十级,最重为第一级,最轻为第十级。与人身保险伤残程度等级相对应的保险金给付比例分为十档,伤残程度第一级对应的保险金给付比例为100%,伤残程度第十级对应的保险金给付比例为10%,每级相差10%。”

[4] 《人体损伤致残程度分级》第4.4条:“本标准将人体损伤致残程度划分为10个等级,从一级(人体致残率100%)到十级(人体致残率10%),每级致残率相差10%。致残程度等级划分依据见附录A。”

[5] 《最高人民法院公报》2011年第3期(总第173期)。”

[6] 张晗庆:“关于保险合同格式条款的裁判思维”,载《法律适用·司法案例》2020年第10期。

[7] 刘龙:“车损险中高保低赔条款的效力认定”,载《人民司法(应用)》2015年第15期。

[8] 朱余春、曹礼坤:“江苏阜宁法院判决左广成诉人保阜宁公司保险合同纠纷案——‘高保低赔’条款属于免责条款”,载《人民法院报》2014年7月31日,第6版。

[9] 温世扬主编:《保险法(第二版)》,法律出版社2007年版,第55页。

[10] 张海棠:《保险合同纠纷》,法律出版社2010年版,第125页。

[11] 辛昕:“保险人明确说明义务范围研究”,载《黑龙江省政法管理干部学院学报》2018年第4期。

[12] 吴庆宝主编:《商事裁判标准规范》,人民法院出版社2006年版,第336页。

[13] 杨茂:“完善我国保险人明确说明义务的法律思考”,载《现代法学》2012年第2期。

[14] 李玉泉:《保险法(第三版)》,法律出版社2019年版,第122-129页。

[15] 詹昊、王雪雷:“‘特别约定’不属于免除保险人责任的条款”,2020年3月16日发布于“安杰世泽律师事务所”微信公众号。

电话:(+86) 10-5166-9666

传真:(+86) 10-6527-9996

邮箱:service@tiantonglaw.com

地址:北京市东城区建国门内大街26号新闻大厦17层1701

加入天同:HR@tiantonglaw.com

© 2025 天同律师事务所 京ICP备10013081号-6 京公网安备 11010102004236号

京公网安备 11010102004236号