文 / 天同律师事务所深圳办公室担保实务疑难问题研究课题组:陈耀权、齐昕、何雅婷、王艺洁、唐思雨、黄晓林、陈琪

特别鸣谢:何慕宇、陈昕、袁荃

转发本文并扫描文末二维码提交信息,即有机会获取纸质版《公司担保争议解决双年观察》,此前已提交的无需重复提交。

重磅预告:我们将于2022年10月28日(周五)下午就“非上市公司关联担保”主题开展线上分享活动,届时可通过“无讼律师”APP搜索“非上市公司关联担保”课程参与。欢迎感兴趣的业界同仁关注和参加!

前言:

《九民纪要》对公司担保纠纷处置思路予以整体调整,市场关注迅速向具有原型意义的一般担保聚拢;而在《担保制度解释》颁布后,上市公司担保规则又遭遇迭代,公司担保领域的焦虑又被第9条急速吸收。此间的关联担保,从不在聚光灯下,也因此仿佛从来不是一个问题。但恰恰是这样一个阴影中的担保类型,虎视眈眈地注视着这一罕有人关注的领域,却终成疑难:

关联关系应如何限定,是《公司法》第16条规定的“公司股东或者实际控制人”?《九民纪要》征求意见稿中的等与公司有关联关系的主体兜底为何又删去了?尺度收敛之后,是否足以阻绝裁判中的扩张“野心”?

说是相对人审查关联担保,审“担保”确凿无疑,是否还要审“关联”?关联关系是否应当纳入审查范围,不仅体现为规范沿革之中的纠结,更是裁判实践中的心结;如若纳入审查范围,关联关系该怎么审,关联关系之外的决议本身又该如何审,何种审查强度方能确保善意,则由于个案因素差异、法官取向不同,在处置思路上呈现出极大的分歧。具体到特定类型的关联担保,如股东间就股权转让设定的公司担保,复杂交易格局牵扯的是更多维度的利益制衡,所涉争议直至今日都尚无定论,但至少足以从案例中寻得指引实操的裁判倾向。

本文中,我们将抽丝剥茧,自规范沿革起始,以底层逻辑为引,结合丰富案例,带各位递次分析上述问题。

第一节 关联担保的规范沿革

《公司法》第16条对公司担保的程序规制采用二分模式。相较于非关联担保,其对关联担保设置了更严苛的授权条件。

《公司法》第16条第2款:“公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议。”

在最高院对公司担保纠纷整体引入“表见代表”规范思路后,受到《公司法》第16条的影响,《九民纪要》第18条沿用了二分的规范模式,对关联担保的决议审查提出了更高的要求。

《九民纪要》第18条:“……《公司法》第16条对关联担保和非关联担保的决议机关作出了区别规定,相应地,在善意的判断标准上也应当有所区别。一种情形是,为公司股东或者实际控制人提供关联担保,《公司法》第16条明确规定必须由股东(大)会决议,未经股东(大)会决议,构成越权代表。在此情况下,债权人主张担保合同有效,应当提供证据证明其在订立合同时对股东(大)会决议进行了审查,决议的表决程序符合《公司法》第16条的规定,即在排除被担保股东表决权的情况下,该项表决由出席会议的其他股东所持表决权的过半数通过,签字人员也符合公司章程的规定。……”

但经实践验证,《九民纪要》第18条的上述思路不具有可操作性,原因在于:

第18条为相对人设定审查义务,是以所涉交易在“客观上”构成关联担保为前提。换言之,如在客观上构成关联担保,而相对人未能识别其性质,也应按照关联担保的更严要求进行决议审查。

对于关联特征相对显性的情况,该等要求并无不妥;但对于相对隐蔽、相对人利用外部信息难以获知或者识别关联特征的情况,相对人无从意识到关联担保的性质,如何能够遵循关联担保的决议审查要求?该问题便由此成为实践之困。

或是考虑到这一实践当中普遍存在的困惑,《担保制度解释》并未继续沿用此前模式,而是引入了更为概括的善意标准。

《担保制度解释》第7条第3款:“第一款所称善意,是指相对人在订立担保合同时不知道且不应当知道法定代表人超越权限。相对人有证据证明已对公司决议进行了合理审查,人民法院应当认定其构成善意,但是公司有证据证明相对人知道或者应当知道决议系伪造、变造的除外。”

经此调整,一方面,相对人对关联担保构成本身的审查亦被纳入到“善意”的讨论范畴,从而能够实现更为合理的成本分配;但另一方面,其概括标准难为关联担保识别提供必要指引,实践操作仍须结合案例进行类型化处理。

第二节 关联担保的界定及其识别要求

在“关联”特征的描述上,现行《公司法》对关联担保与关联关系采用的口径差异较大。关联担保仅限于“公司股东或者实际控制人”(第16条第2款),而关联关系则采用更为宽泛的尺度(第216条第4项)。

《公司法》第16条第2款:“公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议。”

《公司法》第216条第4项:“关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。”

对于上市公司而言,关联关系的界定尺度更有扩张,目前主流意见是以《企业会计准则第36号--关联方披露》(财会〔2006〕3号)第4条为指引,根据交易所规则加以认定,如《上海证券交易所股票上市规则》(上证发〔2022〕1号)第6.3.3条。

《上海证券交易所股票上市规则》(上证发〔2022〕1号)第6.3.3条:“上市公司的关联人包括关联法人(或者其他组织)和关联自然人。

具有以下情形之一的法人(或者其他组织),为上市公司的关联法人(或者其他组织):(一)直接或者间接控制上市公司的法人(或者其他组织);(二)由前项所述法人(或者其他组织)直接或者间接控制的除上市公司、控股子公司及控制的其他主体以外的法人(或者其他组织);(三)关联自然人直接或者间接控制的、或者担任董事(不含同为双方的独立董事)、高级管理人员的,除上市公司、控股子公司及控制的其他主体以外的法人(或者其他组织);(四)持有上市公司5%以上股份的法人(或者其他组织)及其一致行动人;

具有以下情形之一的自然人,为上市公司的关联自然人:(一)直接或者间接持有上市公司5%以上股份的自然人;(二)上市公司董事、监事和高级管理人员;(三)直接或者间接地控制上市公司的法人(或者其他组织)的董事、监事和高级管理人员;(四)本款第(一)项、第(二)项所述人士的关系密切的家庭成员。

在过去12个月内或者相关协议或者安排生效后的12个月内,存在本条第二款、第三款所述情形之一的法人(或者其他组织)、自然人,为上市公司的关联人。

中国证监会、本所或者上市公司可以根据实质重于形式的原则,认定其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人(或者其他组织)或者自然人为上市公司的关联人。”

因此,关于如何界定关联担保之“关联”,实践当中多有分歧。而这一分歧在《九民纪要》颁布前后达到高潮。《九民纪要(征求意见稿)》曾一度希望以增设兜底(“等”)的方式扩张认定尺度,以抑制实际控制人通过其他关联主体刻意规避关联担保审议要求的现象;但随后,《九民纪要》正式稿出于对相对人审查成本的担忧,不得不又转回《公司法》的表述。

《九民纪要(征求意见稿)》第19条:“……一种情形是,为公司股东、实际控制人等与公司有关联关系的主体提供担保……”

《九民纪要》第18条:“……一种情形是,为公司股东或者实际控制人提供关联担保……

纠结之下,正式稿产生了两方面的遗留问题:其一,在关联主体的识别上,删去兜底表述并不能缓解相对人核实“实际控制人”身份的客观困难;其二,在关联担保的界定上,以往因过度限缩主体范围而导致的有意规避现象被延续下来,并且愈演愈烈。随着《担保制度解释》的出台,该两问题也最终被带入到了后《民法典》时代。

关联担保的界定:何种“关联”足以构成“关联担保”

(一)对于《公司法》第16条第2款规定的“股东”,实践当中多无疑问。须额外注意三种变形:其一为间接控股股东是债务人;其二为股东是隐名债务人;其三为隐名股东是债务人

其一,“间接控股股东”者,如在(2018)鲁民初74号案中,法院认定:上市公司为间接控股股东提供担保,构成关联担保;无公司决议,担保无效。

“本案A公司(债务人)既是B公司(担保人)的间接控股股东又是C公司(担保人)的间接控股股东,B公司、C公司为A公司所提供的担保系关联担保,必须经其股东大会决议。”

因“间接控股股东”实质被《公司法》第16条第2款项下的另一概念“实际控制人”所吸收,相关讨论详见“实际控制人”部分。

其二,“股东是隐名债务人”者,如在(2020)最高法民申4620号案中,法院认定:借款人与公司股东为父女关系,借款人受股东指示借款和转移资金,公司为借款提供担保;相对人明知公司股东为实际借款人的,无公司决议,担保无效。

“案涉借款合同是由廖某甲(实际借款人、担保人的股东)与伍某某的姑姑磋商确定后签订,结合廖某、廖某乙(名义借款人)与廖某甲之间的关系,以及廖某、廖某乙根据廖某甲指示接受和转移案涉资金的情况来看,案涉借款合同实际借款人为廖某甲,伍某某(债权人)对此是明知的。……廖某甲是A公司(担保人)股东,原审判决认定A公司为案涉借款提供担保构成关联担保并无不当。本案各方当事人均未提供A公司担保时的股东会决议,伍某某也没有提供证据证明其在签订案涉相关担保合同时,按照《中华人民共和国公司法》第十六条规定对A公司为廖某甲提供担保的股东会决议进行了审查,不能证明其在该关联担保中属于善意相对方。”

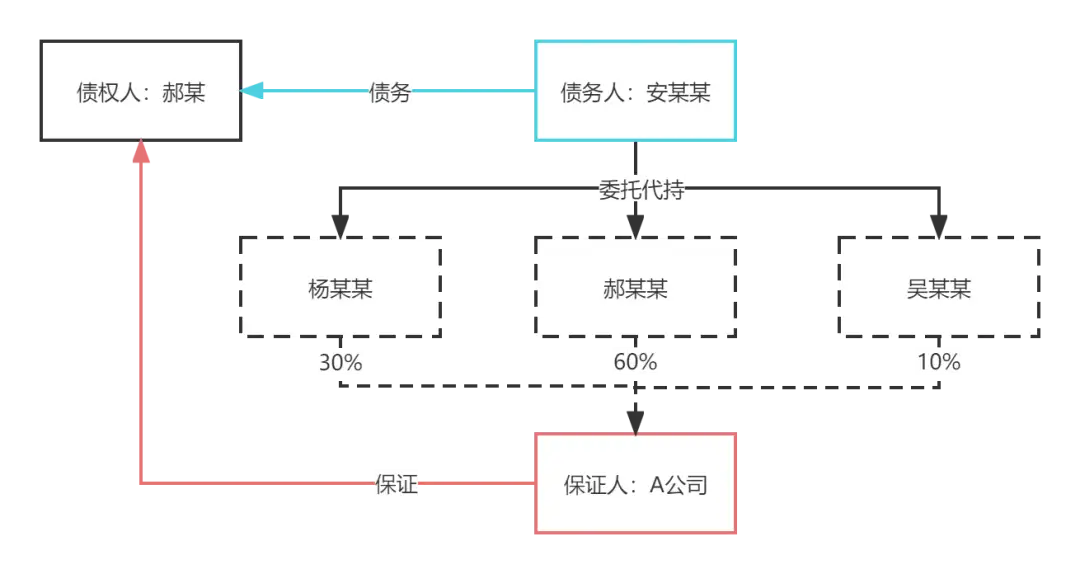

其三,“隐名股东是债务人”者,根据显名与否及代持比例又有区分:隐名股东如已根据《公司法司法解释三》(2020年修正)第24条第2款提起诉讼并获显名,则应认定为“公司股东”。如未获显名,则应根据代持比例作进一步讨论,如在(2021)渝04民终936号案中,A公司(担保人)的三名工商登记股东(杨某某、郝某某、吴某某)均为同一实际出资人(安某某)代持,代持比例之高已使实际出资人取得控制地位,则应按照“实际控制人”处理;但在既未显名,又未取得上述控制地位情况下,实际出资人不在《公司法》第16条第2款的文义范围内。

可以预判,该等情况如有发生,势必会引起相当争议:是否能够归入“关联担保”,将取决于裁判实践对扩张解释思路的接纳程度。

(二)对于《公司法》第16条第2款规定的“实际控制人”,实践当中的主要争议在于:股权结构是否为判断实控地位的绝对标准

股权结构并非是实控地位的必要条件,实际控制人可以通过其他交易安排对公司形成控制关系,如在(2020)最高法民申6387号案[1]中,钱某某间接持股A公司比例尚不足50%、钱某某通过境外公司间接控股B公司(新三板挂牌公司,境外持股材料在境内工商登记信息中并未显示),但该案二审法院认定债权人明知钱某某实际控制A公司和B公司(钱某某对A公司、B公司的实控关系已在股转系统中披露)。

“C公司(担保人)明知B公司(反担保人)与A公司(债务人)系同一实际控制人,B公司系为关联公司提供的关联担保,但是C公司未审查B公司提供担保的股东会决议……”

(三)在《公司法》第16条第2款规定的“公司股东或实际控制人”之外,关联方的判断是否会以及多大程度上会扩张至其他主体。扩张情形因与法条文义相悖,处置上往往多有分歧

1. 公司为“实际控制人的其他关联企业”提供担保。

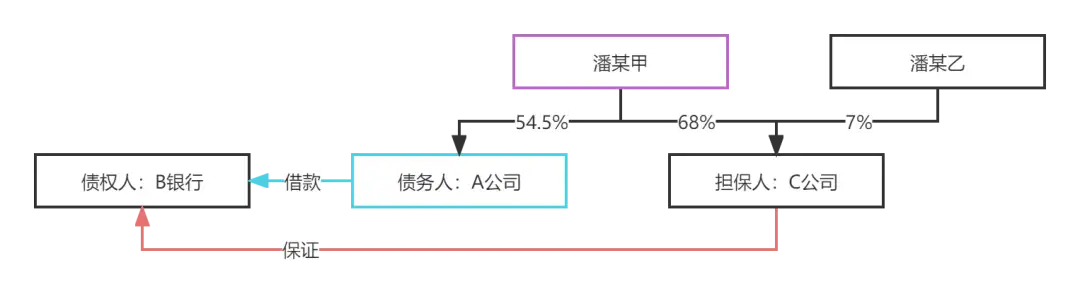

如在(2020)鲁民终2277号案中,A公司(债务人)向B银行(债权人)借款,C公司(担保人)为该笔借款提供担保。A公司与C公司的实际控制人同为潘某甲,因此两者为同一实控人名下的关联企业。法院认定,“关联担保”认定应严格比照《公司法》第16条文义,并不包括公司为实际控制人的其他关联企业提供担保的情形。

也正是基于上述通过借道其他关联主体规避关联担保构成的现实威胁,不乏案例抛开《九民纪要》第18条的严格文义要求,将实控人通过其他关联主体获取担保的情况纳入“关联担保”范畴:

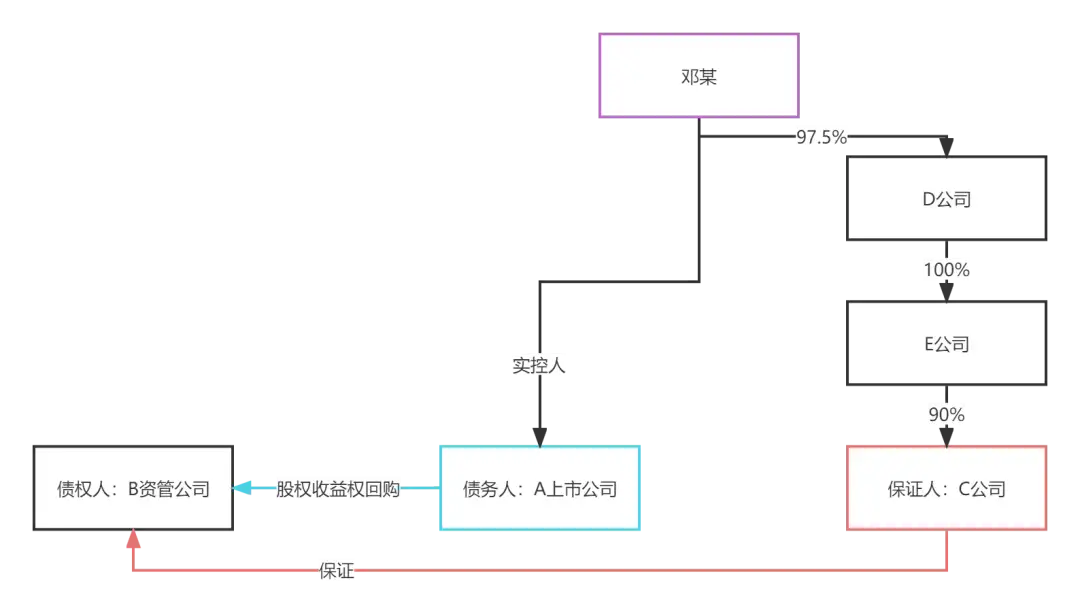

在(2020)京民终797号案中,A上市公司(债务人)与B资管公司(债权人)签订回购合同,C公司(担保人)向债权人提供担保。C公司由A上市公司实控人邓某通过D公司、E公司间接控制。换言之,债务人A上市公司与担保人C公司的实控人同为邓某。一审法院认为[2],“从股权结构看”,C公司与A上市公司是关联公司,前者为后者提供的担保因此构成关联担保。耐人寻味的是,该案裁判理由中并未援引《九民纪要》第18条进行说理。[3]

2. 以《公司法》第216条第4项列举的关联关系事项为参照,进一步扩张:

如公司为“高管或高管控制的其他企业”提供担保。在(2019)沪民终329号案中,卢某同时担任A公司(担保人)副总经理及B公司(债务人)法定代表人,法院认定构成“关联担保”。但高管案型中关联担保的认定也受到债务形成目的的影响,如在(2021)豫09民终2563号案中,张某某(债务人,担保人的副总经理)向债权人借款,A公司(担保人)提供保证,宋某(担保人的法定代表人、执行董事)在保证合同上签字。法院认定张某某借款目的是为满足公司所需,因此不构成关联担保:

“首先关于担保合同的效力,从张某某(债务人)在借款发生时任A公司的副经理的身份及张某某、宋某某(担保人的实际控制人)的自认的事实看,张某某借款的目的实为A公司(担保人)的经营所借,且用于了A公司的经营。故本案所涉借款,是以公司高管为名义借款人,由公司为实际借款人为本公司的借款提供担保,并非是为公司以外人的债务提供担保。”

(四)较为特殊的,如按照严格标准,可能导致公司意思形成机制失灵的情况下,法院会倾向于淡化关联关系/担保的认定

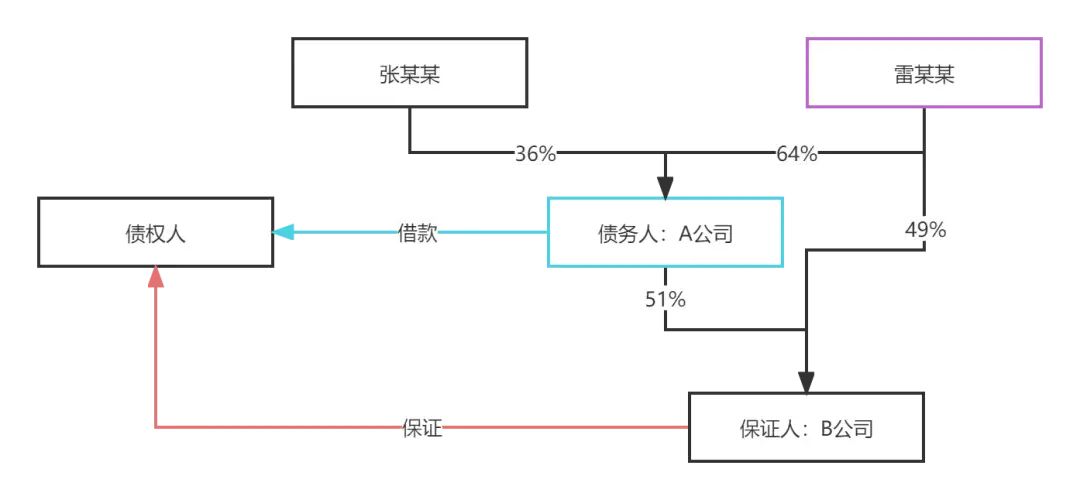

如在(2021)粤03民终35086号案中,A公司(债务人)向债权人借款,由B公司(担保人)提供担保。A公司与其实际控制人雷某某共同持有B公司100%股权。雷某某自持(49%)及其通过A公司间接持有的B公司股权比例共达81.6%。法院认定,A公司作为债务人应当回避表决,有表决权的股东为雷某某,雷某某在《连带责任保证书》上签名确认,应视为其同意为A公司的案涉债务提供连带责任保证,该《连带责任保证书》合法有效。

颇耐人寻味的是,雷某某同时作为债务人与担保人的实际控制人,其自身处于关联关系之内。如按照严格标准要求回避,考虑到雷某某与其实际控制的债务人持有B公司全部的股权,B公司将无从作出有效担保意思;但也正因该等股权结构,认可案涉担保效力并不会损害任何其他股东利益。或是从此处着眼,法院回避了雷某某方面的关联关系认定。

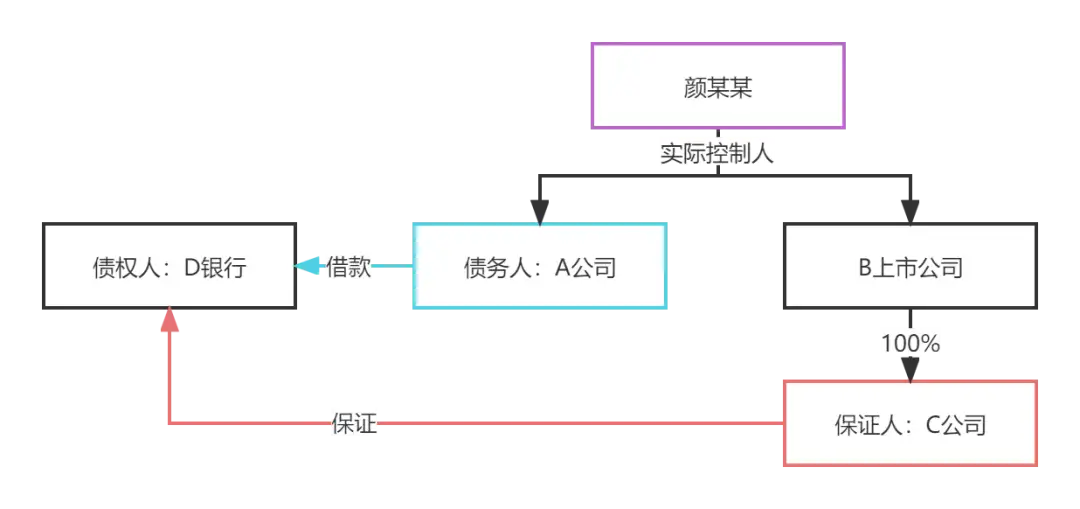

该等情况在一人公司场景下体现得更为明显。如在(2020)沪民终599号[4]案中,D银行(债权人)向A公司(债务人)贷款,B上市公司的全资子公司C公司(担保人)为A公司对D银行的借款债务提供担保。诉讼中,C公司主张:C公司实际控制人颜某某同为A公司实际控制人。换言之,B上市公司与A公司的实际控制人相同。法院认定,即便A公司的实际控制人同为颜某某,案涉情形也不属于《公司法》第16条第2款规定的“公司为实际控制人提供担保”。C公司关于《公司法》第16条第2款规定的“实际控制人”应扩张解释为包括实际控制人控制的其他关联人的主张,已超出“法律条文通常的文义范围”,因此未予采纳。

不可否认,《公司法》第16条文义自然是“关联担保”扩张解释的显著障碍;但推测,所涉一人公司的事实要素亦对法院最终认定有着实质影响,即关联担保回避要求将直接导致决策机制失灵,情况同(2021)粤03民终35086号案,不再赘述。

关联主体的识别:如何审查方能达到“善意”

如上所述,相对人对关联主体的识别,亦受到《担保制度解释》第7条第2款“善意”要求的规制。因此,在标准上,仍须遵循“合理审查”标准,即审查强度应当足以排除授权中“明显瑕疵”的存在。

对于以股权关系作为线索的情况,如股东及以股权关系作为控制依托的实际控制人(及其关联企业),股权结构应纳入相对人的审查范围。对于股权结构的审查,实践当中常见两种问题:

其一,对于股东身份识别而言,除去审查章程,是否另须核实工商登记信息。

例如债务人通过受让第三人持有的担保人股权而成为担保人股东,在相对人索取授权文件时,债务人将其受让担保人股权之前的公司章程版本提交给相对人审查。假使交易之时,债务人受让担保人股权尚未进行变动登记,工商登记并不能为相对人提供额外的信息参考,固无争议;但如已作变更,相对人本可凭借工商登记识别出债务人身份的瑕疵,这种情况下相对人是否仍然构成善意,实践当中多有疑问。

如(2020)鲁0181民初4929号案中,因案涉担保交易前,担保人公司曾发生股权变动,法院以工商登记作为依据,确定应签字股东的身份,从而体现了对相对人审查登记信息的要求。

与上述认定有别的,如上述(2020)浙0103民初5529号案中,案涉担保提供之时,债务人已将所持担保人股权转让给第三人并办理登记变更。法院最终认定相对人在续签合同时无从掌握担保人公司股权转让的背景,属于善意相对人,该等认定很大程度上是基于既往交易对相对人信赖的增强效果。如若不存在既往交易,相对人因未审查登记而造成对债务人身份瑕疵的忽略,便会成为问题。

对于相对人应审查的材料范围,如严格以章程为限,则工商登记信息自然不应包含在内。但考虑到关联主体识别已被纳入“善意”的考察范畴,而至少就“实际控制人”身份的核实已经难以单纯凭借章程,故将工商登记信息纳入材料范围为“合理审查”的应有之义。

其二,对于实际控制人身份的识别而言,工商登记信息应多大程度纳入审查范围。

“实际控制人”这一概念,是通过特定主体对目标公司的控制地位进行界定。实现方式不同,控制地位的公示程度也有差异。具体到依托股权关系实现控制的情形而言,主要通过查询工商登记信息确定实际控制人的身份。

如(2021)苏05民终834号案中,法院认为通过查询工商信息,可以识别债务人与担保人之间的实际控制关系,并进一步认定构成关联担保:

“通过查询工商信息,可以认定袁某某(债务人)系A公司(担保人)……的实际控制人。”

如(2020)京民终797号案中,法院基于股权结构认定构成关联担保,并明确相对人应根据实际控制人身份对决议进行审查。其内在地要求相对人参考股权结构对实际控制人予以识别(“从股权结构看”)。

对于非以股权关系为线索,或者股权关系通过境内工商登记信息难以查询到的情况,除非担保人主动披露,相对人依托其掌握的外部信息往往不能获知实际控制人的身份。因此,法院在审查要求上往往会相应放宽。如无其他“明显瑕疵”触发了相对人对关联主体身份的进一步核实义务,应认定相对人善意。

如(2020)最高法民申6387号案中,实控关系通过境外公司持股方式形成,仅凭境内工商登记信息难以对实际控制人身份加以识别。但由于案涉担保人属新三板公司,因此其实控关系曾在股转系统当中披露,因此可推定相对人知悉该等关系存在。

除去监管要求的披露操作,交易过程中担保人亦有可能主动向相对人介绍实际控制关系。如(2020)沪74民终289号案[5]中,A上市公司(担保人)为赖某某控制的B公司提供担保,B公司的股东中不包括赖某某,但各方签订的《商业保理合同》确认赖某某为B公司的实际控制人。因此,仅提供符合A上市公司章程的董事会决议,而无股东大会决议,关联担保无效。

主体识别与关联担保界定的互动效果:识别要求如“过苛”,法院倾向于通过限制“关联范围”,来控制相对人的审查成本

如上所述,出于降低相对人审查成本的考虑,《九民纪要》曾刻意将关联担保限制在“为公司股东或者实际控制人提供担保”的范围内。这一考量因素的影响,并未因《担保制度解释》的颁布而消除,即便最高院曾试图通过《担保制度解释理解与适用》表态,应扩张性地将公司股东或实际控制人的关联公司纳入其中:[6]

“实践中,受被担保的实际控制人支配的股东,既可能是名义股东,或基于协议控制而被实际控制人支配的股东。如公司不是为股东或者实际控制人提供担保,而是为股东或者实际控制人所控制的公司提供担保,根据《公司法》第16条的立法目的,应理解为关联担保为宜,否则就无法避免大股东或者实际控制人通过公司担保损害中小股东的利益。”

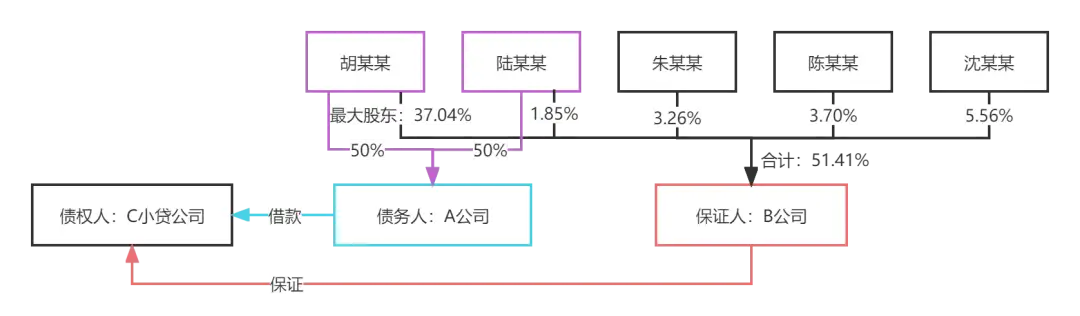

在(2020)苏05民终7142号案中,裁判理由便鲜明地体现出低层级法院在面对政策倾向与现实困境之间的纠结:该案中,胡某某、陆某某为A公司(债务人)股东,胡某某、陆某某、陈某某等五人共同持有B公司(担保人)多数股份。B公司为A公司对C小贷公司(债权人)的债务提供担保,提供了盖有公章的最高额保证合同及股东(董事)会决议,决议有前述五股东的签字。法院最终认定相对人善意,裁判理由可归纳为两层:其一,《公司法》第16条文义限制;其二,要求相对人进一步识别关联关系,注意义务过高。两层中,第一层看似为逻辑核心,但更具根本意义的价值判断却暗藏在第二层。正是因为关联关系识别的注意义务过高,因此在关联担保的范围上应严格限定,而这恰恰契合了《九民纪要》的规范意旨。

实践中也相应呈现出这样一种奇特趋势:法院以个案中相对人实际负担的审查成本,来划定“关联”范围。同属“公司为股东或者实际控制人的关联主体提供担保”,法院会倾向于按照是否有决议形成进行区分处理:

无决议者,相对人甚至没有尽到非关联担保情况下的审查义务,谈不上信赖保护,便无须考虑为其限缩“关联范围”,进而倾向于采用扩张的理解,将该等案型纳入“关联担保”范畴。[7]

有决议者,相对人纵未按照关联关系排除表决权,法院也不倾向于认定构成“关联担保”;通过严守《公司法》第16条文义,避免相对人为关联关系识别投入额外的审查成本。[8]

第三节 关联担保的决议审查

根据《公司法》第16条第2款,关联担保应由股东(大)会决议。根据《公司法》第16条第3款,股东(大)会决议另须遵循关联股东回避的程序要求,以免影响决议效力。

《公司法》第16条第2、3款:“公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议。

前款规定的股东或者受前款规定的实际控制人支配的股东,不得参加前款规定事项的表决。该项表决由出席会议的其他股东所持表决权的过半数通过。”

根据上述规定,相对人审查股东(大)会决议的操作要求可分为两个层面:其一,识别应回避股东;其二,确保应回避股东已实际回避。

其一,对于“识别应回避股东”。

在关联担保涉及公司股东本身的场合,该项工作实际已在关联主体识别环节完成,无须另述;在涉及实际控制人的场合,情况则稍显复杂:如应回避股东与实际控制人有明确的股权控制关系,其识别思路与涉及公司股东本身的情况相同;如无明确股权控制关系,则应比照识别非依股权关系实现控制的实际控制人的思路,相对人原则上无须另作进一步审查,除非担保人主动披露,或者其他明显瑕疵触发了深层次的审查义务。

其二,对于“确保应回避股东已实际回避”。

实践中就此颇有争议:应回避股东如未实际回避,出席乃至参与表决、签字,是否会影响决议效力?是否构成触发相对人进一步审查决议程序的“明显瑕疵”?

目前裁判主流意见认为,应回避的股东参会、表决并不当然影响决议效力。相应地,自然也不构成“明显瑕疵”。如在(2021)最高法民申2519号案中,最高院认定:[9]

“A公司(担保人)向B银行(债权人)提交了由全体股东签字的《股东会决议》……A公司的股东焦某某(应回避股东)虽然参与了该项表决,但案涉债务并非焦某某的个人债务,且在排除焦某某的表决权后,该决议的表决仍达到了由出席会议的其他股东所持表决权的过半数通过的比例。”

第四节 为股东间股转款支付提供担保的效力认定

该等场景多见于地产项目转让,特别是信托等投资退出。实践运用高频,但对效力认定的分歧不断。我们在经办案件、客户咨询中也多见相关操作。

总体情况上看,以《九民纪要》为分水岭,最高院层面此前支持、反对案例皆有;[10]《九民纪要(征求意见稿)》试图引入第10条定纷止争,但该条最终未被纳入正式版本。

《九民纪要(征求意见稿)》第10条:“【公司为股东之间转让股权提供担保的效力】有限责任公司的股东之间相互转让股权,公司与转让股东签订协议,承诺对股权转让款支付承担担保责任,公司根据《公司法》第十六条的有关规定履行了决议程序,如无其他影响合同效力的事由的,应当认定担保合同有效。”

《九民纪要》正式版本发布后,最高院层面案例分歧仍未消除:主张认定无效者,如(2020)最高法民申1273号案;主张认定不当然无效者,如(2019)最高法民申4849号、(2020)最高法民申5256号案。

从正反交锋之处可以推知,所涉争议主要在于:该等交易安排是否构成《公司法》第35条项下的“抽逃出资”。

如认为一概构成“抽逃出资”,则在解释上应当对《公司法》第16条的适用予以目的性限缩,将“公司为股东之间股权转让的股转款支付提供担保”的情形完全排除,否认公司在该等情形下提供担保的资格和能力,因为即便有适格决议,也无从补正违反强制性规定而引起的效力瑕疵。

但从《九民纪要(征求意见稿)》采用的表述看,第10条显然采用了另一种规范模式,即:一般性认可该等交易结构的合法有效性,但未全然排除构成“抽逃出资”的可能,而是将后者置于“其他影响合同效力的事由”当中作个案判断。

如上所述,如果第10条应解释为对于该等交易结构合法有效性的一般认可,其在《九民纪要》正式稿中被删去,能否视为最高院观点向前一种“一概归入抽逃出资”的转向?该等交易安排是否一概构成“抽逃出资”,进而应当完全否认其效力?此类问题的判断有赖于重新厘清“抽逃出资”的本质。

“抽逃出资”这一概念的法定化始于《公司法司法解释三》(法释〔2011〕3号)第12条,该条试图以“列举+兜底”的方式对《公司法》第35条项下“股东不得抽逃出资”的禁止性规定予以细化。但即便有第12条作为指引,实操判断仍存在极大不确定性。较为典型的,便属该条第4项(现为《公司法司法解释三》(2020年修正)第12条第3项)规定的“利用关联交易将出资转出”情形(“公司为股东之间股权转让的股转款支付提供担保”本质上即属于此种情形)。

首先,该项规制的重点并非“关联交易”,而是“出资转出”。《公司法司法解释三》(法释〔2011〕3号)刚颁布时,在《公司法司法解释三、清算纪要理解与适用》当中,将“抽逃出资”一般地概括为“……实际上是股东转移公司财产,却未支付公平、合理对价的行为”,[11]从而将认定重心置于“对价”而非“出资”。[12]

换言之,只要是没有对价,即便股权转让未损及“出资”,仍构成“抽逃出资”。但《九民纪要》带动了裁判思路更新,将关注重点移转至“出资”之上,其第5条第3款规定:“人民法院应当依据《公司法》第35条关于‘股东不得抽逃出资’和第166条关于利润分配的强制性规定进行审查……”根据该条,“出资”范畴是第166条项下“利润”的反向界定,即:归入未分配利润(或者由利润转入的盈余公积)便不属于“出资”。因此,并非任何公司资产向股东的无偿流出均构成“抽逃出资”,如果未损及“出资”(股本),则“关联交易”不受《公司法司法解释三》(2014年修正)第12条规制。[13]这与早先《公司法司法解释三》(法释〔2011〕3号)时期的观点明显不同。

其次,处置上应依交易性质进行区分。公司与股东之间可能发生的交易性质大致可以分为资本性交易(基于出资人身份或者股权属性与公司进行的交易)与经营性交易(公司在日常经营活动中可能与股东发生的市场交易)两类。在关联交易导致资产无偿流向股东,乃至“损及”出资的情况下,《公司法》在两类交易的处置思路上有着明显差异:资本性交易受“资本维持”原则约束,严格禁止未经法定程序的出资返还行为。而经营性交易则原则上不受“资本维持”原则约束,而仅受关联交易规则调整。理据在于,股东出资的意义便在于支持公司经营,如因为“损及”出资而禁止经营性投入,与“资本维持”的初衷本末倒置,亦超出了债权人本应具备的合理预期(对经营性交易中的出资运用本在债权人合理预期之内)。如此,债权人利益让步于公司经营自主权,“资本维持”退居于关联交易规则之后的二线。债权人利益仅在与公司整体利益相一致范畴内,客观上能够借由关联交易规则加以实现。从上述角度讲,《公司法司法解释三》(2014年修正)第12条第3项[14]规定“利用关联交易将出资转出”应作目的性限缩,将适用范围限于下述资本性交易。[15]

再次,具体到公司担保而言,原则上《公司法》将之归入经营性交易行为,因此仅受公司法第16条第2、3款项下关联担保规则调整,而不在“资本维持”层面作是否构成“抽逃出资”的考察。裁判实践当中亦普遍持此种规范模式。相较之下,题述公司为股东间股权转让的股转款支付提供担保则性质有别,其担保行为指向的是股权交易。公司承担担保责任,对转让方而言无异于公司回购股权,牵扯了资本性交易的本质,因此应受到“资本维持”原则的约束。但与惯常意义上的“抽逃出资”不同,其承担担保责任导致资产相对减少的同时,亦取得对受让方的追偿权。裁判实践中即有案例着眼于此点,如在(2020)最高法民申5256号案中,最高院认为:

“即使A公司(担保人)为股东(受让人股东)的违约行为承担了连带保证责任,其亦依法取得对该股东的追偿权,因履行担保责任支出的资金转化为应收账款债权,有限责任公司资产并未因此而减少,并不必然导致股东抽逃出资或损害外部债权人的利益。原审法院对这一问题的分析,适用法律并无不当。”

在受让人有实质清偿能力的情况下,公司资产维持在了原有程度,本质上应视为一种资产形式的转换,因此,对于公司为股东间股权转让的股转款支付提供的担保,应当在“资本维持”原则基础上,平衡“担保责任实际承担对出资减损的影响”及“受让方实质清偿能力对出资填补的影响”两个因素,综合判断是否构成“抽逃出资”。[16]

综上所述,《九民纪要(征求意见稿)》第10条的删去,不应解释为公司为股东间股权转让的股转款支付提供担保应当然、一概地视为“抽逃出资”,而应当复归《公司法》第35条、《公司法司法解释三》(2020年修正)第12条进行构成上的具体判定。如不构成“抽逃出资”,则须进一步按照《公司法》第16条第2、3款进一步就关联担保合法性进行审查。

注释:

[1] 该案例虽不属于《公司法》第16条第2款规定的担保情形,但其中关于控制关系的认定可用于该部分项下的论述。[2] 二审法院认同一审观点,未作其他说理。[3] 《九民纪要》开首明确:“《会议纪要》发布后,人民法院尚未审结的一审、二审案件,在裁判文书‘本院认为’部分具体分析法律适用的理由时,可以根据《会议纪要》的相关规定进行说理。”[4] 再审(2021)最高法民申5105号维持二审判决。[5] 但须注意的是,该案并非严格意义上的非股权控制关系,实际控制人间接持有担保人的股权。此处援作示例,仅用来介绍交易过程中主动披露实控关系的操作。[6] 参见最高人民法院民事审判第二庭著:《最高人民法院民法典担保制度司法解释理解与适用》,人民法院出版社2021年版,第144页。[7] 持该观点的案例,可参见(2021)甘民终110号、(2020)沪民终517号、(2020)苏民申5163号。[8] 持该观点的案例,可参见(2020)鲁民终2277号、(2020)辽民终1324号、(2020)云民终474号、(2020)苏05民终7142号。[9] 持类似观点的案例,可参见(2021)最高法民申2519号、(2021)最高法民申2532号、(2021)最高法民申2583号、(2021)最高法民申2585号、(2019)最高法民申4849号、(2016)最高法民终693号、(2020)沪0117民初10568号案。[10] 支持者,如(2016)最高法民再128号案、(2016)最高法民申2970号、(2017)最高法民再258号案;反对者,如(2012)民二终字第39号、(2017)最高法民申3671号、(2018)最高法民终111号。[11] 最高人民法院民事审判第二庭编著:《最高人民法院关于公司法解释(三)、清算纪要理解与适用》,人民法院出版社2011年版,第200页。[12] 最高人民法院民事审判第二庭编著:《最高人民法院关于公司法解释(三)、清算纪要理解与适用(注释版)》,人民法院出版社2014年版,第209页。[13] 参见最高人民法院民事审判第二庭编著:《〈全国法院民商事审判工作会议纪要〉理解与适用》,人民法院出版社2019年版,第118页。[14] 《公司法司法解释三》(2020年修正)对该项未作修改。[15] 参见刘燕:《重构“禁止抽逃出资”规则的公司法理基础》,载《中国法学》2015年第4期。[16] 参见刘燕:《“对赌协议”的裁判路径及政策选择——基于PE/C与公司对赌场景的分析》,载《法学研究》2020年第2期。

转发本文并扫描二维码提交信息,即有机会获取纸质版《公司担保争议解决双年观察》,我们将在电子版全文推送完成后随机抽取幸运儿进行邮寄。

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 沪ICP备2024088680号-1  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号