围绕效力并履行诸题的思考愈深入,愈应明晰对赌合意之法律构造。本文是向合意形成阶段的回溯研究,天同律师笔下之对赌专题,至此基本完整。

——辛正郁

作者按:笔者在代理对赌交易争议案件时发现,近年来实务界以及学界对股权回购型对赌的研究几乎都集中于对赌协议的效力及其履行问题,而鲜有关注股权回购型对赌本身的法律构造。但这其中不乏疑问,例如,交易双方的股权回购合意是如何形成的?投资方何以能够以一方之意思来决定双方是否进入股权回购关系?交易双方所设置的“回购条件”又是在哪个环节以何种方式来影响股权回购关系?笔者认为,要回答这些问题,仍须回归到实定法及其教义学之中。申言之,再前沿的交易,亦得通过基础(或谓之底层)的民商法理论赋予其法律上的功效。为此,笔者不揣谫陋,拟以本文提出股权回购型对赌交易中投资方回购决定权的几种构造可能,愿抛砖引玉,引起实务界以及学界对该问题的重视。

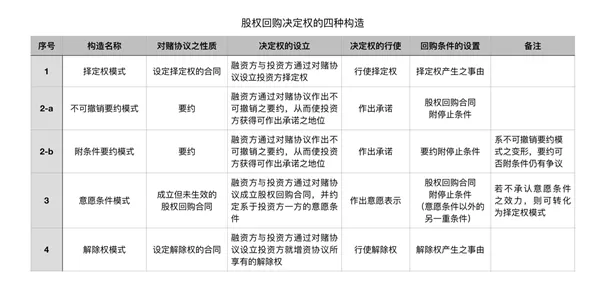

内容提要:股权回购型对赌交易的一个核心特征为,投资方在特定情形下享有进入股权回购关系的决定权。能实现此种交易安排的法律构造有四种,一是“择定权模式”——基于投资方择定权的设立与行使;二是“不可撤销要约模式”——基于融资方作出不可撤销要约与投资方作出承诺,该构造可变形为“附条件要约模式”;三是“意愿条件模式”——基于股权回购合同附加系于投资方的意愿条件;四是“解除权模式”——基于投资方对增资协议的解除权的设立与行使。这几种模式在回购条件的设置上以及投资方回购决定权的设立与行使上有所区别,亦存有不同程度的困境。

本文共计19,649字,建议阅读时间40分钟

近年来,对赌协议在我国资本市场的股权投融资交易中颇为常见,其经济上的目标及功能在于通过投融资交易发生后的估值调整,来平衡投融资发生时融资企业发展前景的不确定性所带来的商业风险。简单来说,对赌协议的本质是一种估值调整机制(Valuation Adjustment Mechanism)。抽象来看,该机制的基本运作原理为,股权投融资双方约定当特定情事出现时,一方(通常系投资方)有权依约定的方式改变交易的内容。[1]

对赌交易没有统一的模型,交易当事人可以根据具体交易情事作出合适的安排。通过实证研究,可以大致总结出七种实务中较为典型的对赌模型,包括股权调整型、现金补偿型、股权回购型、控制转移型、股权激励型、追加投资型以及股权优先型等。[2]其中,股权回购型对赌是当前我国股权投融资交易(特别是PE/VC投资)中最为常见也最容易产生投后纠纷的类型,著名的“瀚霖案”[3]、“华工案”[4]均源于股权回购型对赌交易。

笔者发现,近年来无论是实务界还是学界,就对赌交易的研究几乎都集中于对赌协议的效力及其履行问题。[5]2019年11月发布的《全国法院民商事审判工作会议纪要》第5条更是司法实践对该问题的集中回应。

相较而言,既有研究似乎尚未深入讨论股权回购型对赌交易中一个更为基本的问题——投资方的回购决定权何以产生?[6]具体而言,股权回购型对赌机制在股权投融资交易中的核心功能在于,在特定情形下,投资方能够自主决定请求融资方(即对赌对象,包括目标公司和目标公司股东,以下如无特别说明则包含两者)回购股权,或不提出此种请求而保持持有股权。简言之,投资方具有股权回购与否的决定权,且该决定权的行使与特定情事相关联。这在商业上容易理解,但值得进一步思考的是,何种法律构造能够在功能上满足前述交易安排,尤其是如何能够确保投资方的股权回购决定权。

这一问题看似简单,司法实践中法院通常一笔带过或干脆不着笔墨。例如,有判决认为对赌协议中的股权回购合意实质上是投融资双方所达成的“特定条件成就时的股权转让合意”,即采用了附停止条件的合同来整体构造股权回购合意。[7]但是,若单纯地采用该构造,则其法律效果为当特定停止条件成就或拟制成就之时,回购合同便自然生效,于此,也就无法体现投资方对股权回购的决定权。[8]

总之,投资方的股权回购决定权,并不是一个简单的法律行为附停止条件能够实现的,而须辅以其他法律制度或更换为其他法律构造。有鉴于此,笔者不揣谫陋,试从教义学的角度来分析投资方股权回购决定权的实现路径,以求教于诸位。

在具体展开前,有必要作两点说明,第一,本文之研究对象限定于股权回购型对赌,而不涉及金钱补偿等其他类型,原因在于调整估值的方式不同,会导致为实现估值调整而产生的给付关系的差异,因而无法一概而论。第二,本文之研究着重于实现法教义学上的价值与功能,即“当争议事实有多个可供选择的法律规则时,提供可供检验的、相对稳定的规则选择机制”。[9]这更多是一种抽象研究,提供法律上可选之路径,因而在面对真实案型时,法律人仍须通过意思表示解释规则来“对号入座”。

前文已述,股权回购型对赌的交易安排体现在两个核心方面,一是股权回购须以特定的情事发生为前提,二是投资方具有股权回购与否的最终决定权。相比较而言,前者系融资方的保障机制,使得投资方无法恣意请求融资方回购股权;后者则系投资方的决定机制,保障投资方能根据其经营上的考量而决定继续持有股权还是要求融资方回购股权。

笔者认为,能实现前述交易安排的法律构造存在四种可能性,以下分别阐述。

第一种构造为:投融资双方通过对赌协议确定了股权回购法律关系的内容,并约定若特定事由发生,则投资方得依其单方意思使股权回购法律关系成立。因该构造之核心系择定权的设立与行使,不妨称其为“择定权模式”。[10]

择定权(Optionsrecht)系德国法理论中的一个术语,即指权利人具有依其单方意思而使得一个内容业已确定或客观可以确定的合同关系成立的权利。[11]需要说明的是,德国实证法并未直接规定择定权,从方法论角度观之,择定权更接近于类型化思维之产物,而非法学概念。[12]具体而言,择定权属于形成权项下的一种类型,其构造本质上仍属于形成权,得以适用形成权的具体规则,只不过此类权利行使的结果体现为成立一个内容已事先确定或客观可以确定的合同,而该种现象具有的经济生活上的普遍性,因而将其类型化并赋以“择定权”之称,以区别于其他类型的形成权。甚至,更为精细化地来看,择定权仍能进一步分为优先购买权等子类型。[13]

可见,在“择定权模式”下,投资方得以享有回购与否的最终决定权,系于形成权之行使与否。在此基础上,有以下问题值得进一步阐释。

1.投资方回购决定权系意定形成权

“择定权模式”下的投资方回购决定权系意定形成权。根据权利来源不同,形成权可以分为意定形成权及法定形成权,前者之典型为通过当事人约定而设立的合同解除权,后者典型则为法定合同解除权以及各类形成诉权。[14]因而,择定权亦能作此区分,例如优先购买权可以分为法定优先购买权(例如《民法典》第726条规定的承租人优先购买权等)以及意定优先购买权。[15]此外,若当事人就意定形成权之规则未予明确而形成漏洞之时,可以借与之类似的法定形成权规则予以补充。

需要说明的是,“择定权模式”下的投资方回购决定权并非《民法典》第515条第1款[16]规定的选择权。该条款所规定的是选择之债中的债务人选择权,虽然与择定权同属形成权,但两者仍具有一定差异,其核心差异在于择定权之效果在于成立预先确定了内容的法律关系,即决定了法律关系的“有或无”,而选择之债中债务人的选择权的效果在于从已成立的法律关系中的多项给付内容中择一以确定给付内容,即决定了给付内容的“此或彼”。[17]因此,“择定权模式”下投资方回购决定权不应直接适用实证法中关于选择之债的具体规范(例如《民法典》第515条第2款[18]规定的权利移转规则)。相应地,“择定权模式”下投资方回购决定权的行使也就不存在溯及力问题。

2.投资方回购决定权须通过投融资双方的合意设定

较为复杂的是,在“择定权模式”下,投资方的回购决定权须通过投融资双方的合意设定,该种设立择定权的合意被称为择定合同(Optionsvertrag)。[19]将其置于股权投融资交易背景下,便是投融资双方通过对赌协议这一载体来达成赋予投资方回购决定权的合意。

当然,理论上来说,形成权相对人通过单方法律行为亦能设定形成权,原因在于该场合下形成权相对人以自己之意志参与了形成权之设定,而形成权权利人亦不会因被“授予”该形成权而有任何负担,具有私法自治原则下的正当性。[20]不过,在“择定权模式”下,相较于单方法律行为路径,择定合同路径更贴近于交易的实际情况。并且,融资方以单方法律行为设定投资方回购决定权,在构造及效果上接近于融资方作出长期有效的要约,不易区别。就后者,笔者认为可以构成另一种投资方回购决定权的构造,这将在下文中具体展开,此处不赘。

值得说明的是,与代理权授予类似,设定形成权的法律行为既不属于负担行为,亦不属于处分行为。[21]

3.“择定权模式”下投融资双方意定回购条件的法律构造

对赌交易实践中,投融资双方通常会约定一个或若干个条件以限制投资方的回购决定权,其中最为典型的便是以目标公司未达到一定业绩标准作为回购条件。在“择定权模式”下,此类回购条件的法律构造为何,有必要作进一步讨论。

首先,可以较为简单地排除的是,投融资双方约定的回购条件并非股权回购合同所附停止条件。原因在于,在“择定权模式”下,该回购条件之功能在于避免投资方恣意行使其回购决定权,因此该回购条件应当直接作用于投资方的回购决定权而非作用于决定权行使之后才成立的股权回购合同。

其次,该回购条件不属于投资方回购决定权的行使所附条件。一方面,通说认为,为避免形成相对人的利益处于不确定状态,形成权之行使原则上不得附条件(或谓之形成表示不得附条件)。[22]虽然学说也承认形成权不得附条件之原则存在一定的例外,且这些例外以所附条件之效果符合形成相对人利益或相对人的利益没有保护的必要为标准。[23]但是,此处所涉之回购条件显然不属于这些例外。另一方面,即便认为回购条件可以作为投资方回购决定权行使所附条件,但这也完全无法达到限制投资方行使回购决定权的功能,有违于交易需求。

因此,投融资双方约定的回购条件只可能是投资方回购请求权产生的条件。有观点认为,就各种回购合同,若对回购权采意定形成权构造,则回购条件实为形成权产生的条件,其法律意义与约定解除权的产生事由相似。[24]该观点值得肯定。但仍存有疑问的是,《民法典》第562条第2款就约定解除权规定“当事人可以约定一方解除合同的事由。解除合同的事由发生时,解除权人可以解除合同”,此处所采表述为“事由”,其内涵是否有别于一般法律意义上的条件?相应地,此处之“事由发生”能否适用或类推适用条件拟制规则?这些疑问不仅存在于意定解除权,也存在于所有类型的意定形成权。

有观点认为,该“事由”不同于一般法律意义上的条件,原因在于该类“事由”成就的法律后果在于一方当事人取得某个形成权,而非某个法律行为自动发生或失去效果。[25]这样的解释虽有道理,但不免仍要面对该“事由”的性质与功能等诸多问题。

对此,笔者倒是认为不妨将该“事由”与一般法律意义上的条件等同视之,确切来说,是将其作为双方设定该形成权的法律行为所附之停止条件。申言之,该“事由”之法律效果并不指向于形成权而是设立该形成权之法律行为,此时其本质与条件无异。置于意定解除权语境即是,当事人就设立解除权达成合意时,该设立解除权的合同成立,双方约定的“事由”(条件)成就则该设立解除权的合同生效,解除权产生。如此,有关于条件之规则或理论亦能得以直接适用,例如条件拟制规则和条件的限定性理论等。[26]

据此,在“择定权模式”下,投融资双方约定的回购条件系设定投资方回购决定权的法律行为所附停止条件,条件成就则投资方享有回购决定权。需要说明的是,当约定的回购条件为目标公司业绩不达标准时,融资方即使积极地追求业绩达标而使得条件不成就,此时亦不应使用条件拟制规则,原因在于融资方积极追求业绩达标之行为本质上符合投资方的利益,因而并不违反诚实信用原则,不符合拟制规则要件中的“不正当性”要件。[27]

4.投资方回购决定权的行使与消灭

形成权的行使行为属于需受领的意思表示。[28]因此,投资方行使其回购决定权,应当向融资方(对赌的相对人)作出行权的意思表示,股权回购合同自意思表示达到融资方时生效。值得注意的是,交易实践中,投融资双方有时会采用“投资方通知融资方回购”等诸如此类的表述,在“择定权模式”下,此种“通知”实为形成权之行使,系法律行为而非“通知”通常代表的准法律行为。当然,投资方亦能根据其经营战略而不行使其回购决定权,从而继续持有目标公司股权。

投融资双方可以于设定投资方回购决定权的合同中约定该权利的行使期限,以避免投资方在获得决定权后长期不行使而使得融资方处于不稳定之不利地位。若双方未约定投资方回购决定权行使期限的,可以类推适用《民法典》第564条第2款关于合同意定解除权之规定,投资方在其回购决定权产生后的一年内不行使或经融资方催告后不行使的,其回购决定权消灭。

5.“择定权模式”之逻辑困境与其消解

虽然如前所述,“择定权模式”具有相当的可行性,但亦有其桎梏,即回购合同成立之前的法效果评价问题。

在“择定权模式”下,股权回购合同直到投资方行使回购决定权方才成立,以此推论,投资方行使回购决定权之前,该回购合同甚至都不具有形式拘束力,但这显然不符合交易应有之意。而从另一个角度来看,当投融资双方拟定对赌协议时,对回购价款、支付方式等均已达成一致,该种合意为何不能使股权回购合同成立?

如此来看,“择定权模式”存在一定的逻辑困境。而要从该困境中解脱,似乎只能赋予“内容业已确定或客观可以确定的合同关系”(即形成权行使后成立的合同)一定的拘束力,且是一种合同成立前的拘束力。

对此,一种可行的修正路径为:投融资当事人于设定投资方回购决定权的合同(即对赌协议)中,同时确立将来可能成立的股权回购合同的文本,并约定投资方一旦行使股权回购决定权,双方的权利义务即按该合同文本来确定。据此,该股权回购合同本身在投资方行使回购决定权之前不具有拘束力,但因其内容被对赌协议所确定,而对赌协议具有拘束力,当事人不得随意改变其内容,这样就间接地使将来可能成立的股权回购合同自始就具有客观的拘束力。如此解释也符合当事人的交易安排,对于当事人来说,无论是择定权的设立还是将来可能成立的股权回购合同,均非孤立为之,而是服务于整个投融资交易,因此,不同环节之间的体系关联、功能互助也自然顺理成章。

第二种构造为:融资方通过对赌协议作出不可撤销的要约,要约内容为融资方希望与投资方订立股权回购合同且该合同附停止条件。因该构造之核心在于融资方所作要约之不可撤销性,不妨称其为“不可撤销要约模式”。

在“不可撤销要约模式”下,投资方的股权回购决定权,系于其是否对融资方的要约作出承诺,而融资方要约中所附条件实为拟订立的股权回购合同所附停止条件。对此,有以下问题值得进一步阐释。

1.融资方股权回购要约的不可撤销性

在股权回购型对赌交易中,若欲实现投资方的股权回购决定权,须使融资方所作之股权回购要约具有不可撤销性。

原则上,要约具有可撤销性。但在特定情形下,或基于要约人的意思自治,或基于对受要约人的信赖保护,要约人所作之要约被赋予不可撤销性。依《民法典》第476条第1项之规定,要约人可以通过明示的方式使其所作要约具有不可撤销性。严格意义上,任何的表示均存在意思表示解释的空间,因而该条款所述“明示”自然也包含了意思表示的结果。但有疑问的是,要约人能否以默示甚至沉默的方式表示其要约不可撤销?

所谓默示,是指通过特定行为间接推知行为人的意思表示,原则上默示与明示具有同等的表示价值。[29]《民法典》第140条明确地将意思表示的作出方式区分为明示、默示以及沉默。由此,从体系解释的角度来看,《民法典》第476条第1项规定“明示”即排除了默示与沉默的意思表示方式。另外,该条款规定“明示”似乎还有以下立法目的:要约人受要约拘束却无任何对待给付,因此在要约人受要约之拘束的问题上,应当对要约人赋予一定的优待,以免利益失衡。至于受要约人的信赖利益保护,则由《民法典》第476条第2项调整。

但是,有学者认为《民法典》第476条第1项(承袭《合同法》第19条第1项)中的“以其他形式明示”应当包含“默示”的方式。例如,崔建远教授结合对其他立法例的考察,认为要约不可撤销之意思甚至可以从要约人的行为中推定得出。[30]朱广新教授亦认为,明示要约不可撤销,包含“虽无明确表示,但依据个案实际及交易环境,通过解释要约人的言辞或行为,可推断出要约不可撤销。”[31]若坚持体系解释,前述观点实则为指出《民法典》第476条第1项(《合同法》第19条第1项)存在法律漏洞,应予填补。填补之方式即将要约人以默示方式表示其要约不可撤销之情形类推适用《民法典》第476条第1项的规定。

另外,根据意思自治原则,要约人可以自定承诺期限。通常而言,这具有两方面的效果,一方面是使得要约于承诺期限内不可撤销,另一方面则是要约于承诺期限届满时失效。当然,要约人也能表示其要约始终不可撤销,即无承诺的最晚期限,受要约人即便长期不予理会,该要约也仍旧保持其形式拘束力。虽然如此对要约人明显不利,但从意思自治的角度来看,亦无不可。[32]

2.投资方回购决定权的行使

如前所述,投资方可以在承诺期间对融资方的股权回购要约作出承诺,使得股权回购合同成立,从而实现投资方的回购决定权。当然,投资方亦能根据其经营战略而不作出承诺,继续持有目标公司股权。

3.回购条件系股权回购合同所附停止条件

在“不可撤销要约模式”下,目标公司业绩不达标等回购条件系股权回购合同所附停止条件。申言之,在该模式下,回购条件并非附于要约本身,而是作为要约内容的一部分。若受要约人未作承诺,则该回购条件成就与否均不直接发生法律后果;若受要约人作出承诺,则股权回购合同成立,至于其是否生效则取决于回购条件的成就与否。

值得注意的是,与前述“择定权模式”不同的是,“不可撤销要约模式”下投资方的决定权并不取决于回购条件的成就与否,因此,真实案型中可能会产生一种情况——投资方作出承诺时,股权回购合同所附条件已经成就。例如,投资方在审阅目标公司年度审计报告后,发现目标公司当年业绩未达一定标准,遂向融资方作出承诺,从而股权回购合同成立,而该股权回购合同所附停止条件恰恰就是目标公司当年业绩不达该标准。甚至可以说,这种情形更为符合交易现实,比投资方在不确定回购条件是否能成就时就作出承诺要更为常见。此类在法律行为作出时成就与否已经确定的条件,通常被称为既成条件。虽然实证法未明确规定既成条件的具体规则,但通说认为,若既成条件系停止条件且该条件已确定成就的,则视为未附加条件。[33]于此,若投资方待条件成就后方作出承诺的,此时该条件已不再发挥其法律上的作用,股权回购合同成立即告生效。

4.投资方回购决定权的消灭

投资方若向融资方作出拒绝要约的意思表示,则融资方的股权回购要约失效。该意思表示可以通过明示或默示的方式作出。[34]

需要说明的是,若融资方未对其股权回购要约附加承诺期间,则其可能会陷于较为不利的地位,尤其是当其要约中的回购条件因时间的经过或其他原因而已转变为既成条件的情况下。例如,以目标公司五年内未上市作为条件的,在要约没有附件承诺期间的情况下,一旦目标公司五年内确未上市,则意味着投资方可以在此之后的第六年、第七年甚至在更晚的时间随时作出承诺而使得股权回购合同成立。

与前述“择定权模式”不同,在“不可撤销要约模式下”,融资方无法采用催告的方式促使投资方决定回购与否,亦没有法定期间来限制投资方的承诺期间。因此,融资方若要确保其不会长期处于不稳定的地位,只能在其要约中附加一个承诺期间,且该承诺期间与回购条件存在一定交易上的关联性。例如,以目标公司五年内不上市作为回购合同所附停止条件的,融资方所作股权回购要约可以附加六年的承诺期间。如此,即便在停止条件转化为既成条件后(即五年后目标公司也仍未上市),投资方亦只有一年的时间得以作出有效的承诺,若投资方未在此期间作出承诺,则融资方之要约失效。

5.“不可撤销要约模式”之变形——要约附停止条件

前文已述,“不可撤销要约模式”下的回购条件实际为股权回购合同所附停止条件。该种模式存在一种变形的可能——将回购条件前置于融资方的股权回购要约之中。该种变形,不妨称为“附条件要约模式”。

“附条件要约模式”与“不可撤销要约模式”,总体上都采用了“要约—承诺”这一种最为普遍的合同订立模式,两者在构造上的核心区别在于,融资方作出的股权回购要约的生效时点不同,而这又进一步能影响到股权回购合同的成立与生效环节。具体而言,在“不可撤销要约模式”下,由于融资方所作要约中所附条件系拟订立的股权回购合同所附停止条件,因而融资方作出的股权回购要约自始便生效,投资方可随时作出承诺,股权回购合同的成立也完全可能先于要约所附条件的成就。[35]而在“附条件要约模式”下,由于融资方所作要约所附条件系该要约本身的停止条件,因而该要约须待条件成就之后才发生效力,融资方才有可能作出有效的承诺,且承诺一旦作出,股权回购合同便成立且生效。相较而言,“附条件要约模式”具有更强的确定性,且使得回购条件与股权回购合同订立之间具有更强的联系。

虽然“附条件要约模式”看似逻辑顺畅,符合交易需求,但在这表象之下,“附条件要约模式”亦有其业障——要约本身可否附条件仍具有疑问。

在传统大陆法系理论下,要约本身似乎不可附条件,之所以冠之“似乎”,原因在于笔者未见对此有给出直接结论者。但是,可以确定的是,大陆法系通说认为要约仅系以缔约为目的的意思表示,其本身不构成(单方)法律行为,因而关于法律行为的相关规范无法适用于要约。[36]我国《民法典》第472条规定了要约系意思表示,而《民法典》总则编第六章第四节仅规定了“民事法律行为的附条件和附期限”,因此,在我国实证法语境下,法律行为附条件之规则亦无法直接适用于要约。若坚持如此,则“附条件要约模式”犹如水中望月。

但是,笔者认为,承认要约附条件的正当性且得以类推适用法律行为附条件之规则并无不妥。

第一,意思表示与法律行为于概念上的区分,并不能当然否定意思表示附条件的正当性。事实上,意思表示与法律行为这一对概念并非严格区分,《德国民法典》便常将这两者作为同义词使用。[37]至今德国法通说仍认为,意思表示与法律行为大体上可以作同义理解,其不同之处仅在于意思表示作为法律行为之要素,在使用意思表示术语时有侧重“意思之表达”的意义。[38]可见,仅以意思表示与法律行为于概念上的细微区分,并不足以直接否定意思表示附条件的正当性。

此外,以莱嫩(Leenen)教授为代表的新进观点则抛弃传统的“要素说”,转而认为意思表示系法律行为之工具(即“工具说”),并进而提出“双层六阶段”之理论,区分意思表示的成立、生效、效果评价(第一层,第一至三阶段)与法律行为的成立、生效、效果评价(第二层,第四至六阶段),并将意思表示的效果限定于法律行为的成立。[39]可见,若采“工具说”,意思表示附条件(尤其是附停止条件)更是能直接嵌入“双层六阶段”中的意思表示生效阶段(第一层,第二阶段)。

第二,对要约附加条件并不意味着要约人不具有约束意思,不会导致要约构成要件的缺失。依《民法典》第472条第2项之规定,要约的构成要件之一为表意人具有使其表达的内容发生法律约束力的意思(“约束意思”),欠缺约束意思的,则不构成要约。[40]但是,要约附条件并不意味着约束意思的欠缺,而只是对于要约人受拘束的期间加以限制,在要约人意思自治范围之内。若要约人所附加之条件为停止条件的,则要约在停止条件成就(包括拟制成就)后仍会发生其拘束力,仅当要约人所附之条件系不能条件或意愿条件时,才有可能借意思表示解释规范来否定其约束意思。[41]若要约人所附加之条件为解除条件的,则这与承诺期限的功能相同,均旨在控制要约的失效,大致相当于法律行为附期限与附条件。在私法自治原则下,附期限与附条件是当事人控制其意志作出的法律行为何时发生私法上的效果的重要手段[42],既然附期限之手段与功能,借由“确定承诺期限”之形式嵌入要约规则之中,那么,似乎也就没有必要否认要约附条件的正当性。

第三,对要约附加条件并不减损要约的确定性,无须以保护受要约人的利益为由而对其作否定性评价。首先须说明的是,此处所检视之确定性并非《民法典》第472条第1项规定的、作为要约构成要件的“内容具体而确定”,而是指意思表示相对人的确定性利益。大陆法系通说认为,单方法律行为原则上不得附条件,其核心理由为,如果行为人已经能够通过其一方之意思而改变相对人的法律地位,那么,就不应当允许行为人再对其实施的法律行为附加(停止)条件,从而避免相对人处于过分不确定的状态。[43]因此,以抵销权为代表的诸多形成权之行使,原则上均不得附条件。但是,若相对人利益无保护之必要,则构成前述原则之例外,应承认行为人得以对其单方法律行为附加条件,此类例外包括代理权授予行为或行为人为自己设定义务的单方法律行为(单方允诺)等。[44]

若以此类比,要约显然处于例外情形涵摄范围之内,原因在于要约之效果仅在于赋予受要约人通过承诺而订立合同的地位(虽难谓之权利),并不会使得受要约人负有任何义务,受要约人也就没有被特别保护之必要。[45]另外,依《民法典》第476条,生效之要约原则上亦得以撤销,也印证了法政策上并未过于保护受要约人的确定性利益。值得注意的是,承诺之构造与法律效果更接近形成权[46],因此承诺原则上不得附条件。

第四,要约附条件符合商业实践需求。试举一例,甲公司于2021年1月1日向乙公司发送邮件,表示“若奥组委于2021年3月1日之前宣布东京奥运会将在2021年召开,则我司希望以3元/个的价格向贵司采购10000个A型号手挥奥运五环旗”。从一般商业理性来看,要约人甲公司和受要约人乙公司均应能理解,只有当“奥组委于2021年3月1日之前宣布东京奥运会将在2021年召开”这一事实发生,乙公司才可能与甲公司完成交易,而若这一事实尚未发生或确定不发生,则无交易之可能。此类交易安排较为常见,以“附条件要约”作为法律构造,并无不妥。

如前述论证不谬,“附条件要约模式”具有法律上的正当性,可类推适用条件拟制规范等法律行为附条件的具体规则。

最后,需要说明的是,在“附条件要约模式”下,投资方的回购决定权仍须通过其对融资方的股权回购要约作出承诺来实现。只不过,如前所述,只有在融资方要约所附停止条件成就之后,投资方才可能作出一个有效的承诺,从而使得股权回购合同成立。若融资方要约所附停止条件未成就或确定不成就,则融资方即便作出类似于承诺的表示,也只能构成一个新的要约。

第三种构造为:融资方与投资方通过对赌协议成立股权回购合同,并约定合同附双重停止条件,其中一重条件为诸如目标公司业绩不达标准等通常交易条件,另一重条件则为系于融资方的意愿条件。因该构造之核心在于系于融资方的意愿条件,不妨称其为“意愿条件模式”。

“意愿条件模式”的构造较为简洁、直接,股权回购合同所附双重条件即满足股权回购型对赌交易的两大核心机制——以通常交易条件来保障融资方不会轻易被拖入回购法律关系,以意愿条件来实现投资方的股权回购决定权。对此,有以下问题值得进一步阐释。

1.意愿条件之效力

意愿条件(Wollensbedingung),是指条件之成就取决于一方当事人意志的条件,又被称为纯粹随意条件或意志条件。[47]易言之,附加意愿条件的法律行为,其生效或失效完全取决于当事人的意思表示。

意愿条件是否可以作为法律意义上的条件颇具争议,限于篇幅,本文之讨论限定为负担行为以意愿条件为停止条件的效力问题。对此,通说认为,在负担行为场合,以意愿条件作为停止条件的,该法律行为不成立。[48]其核心理由为,法律行为附意愿条件的效力问题实质上是意思表示解释问题,在负担行为场合将意愿条件作为停止条件,即表明了设此条件之人实际上并无负担义务之意愿(或谓之缺乏受义务约束的内心意思),法律行为自不成立。[49]以崔建远教授为代表的少数观点则借鉴我国台湾地区学说,将此进一步区分为两种情形,认为若意愿条件系于债务人一方意思的应为无效,而系于债权人一方意思的则有效。[50]笔者认为少数观点值得商榷,原因在于,首先,若意愿条件系双务合同整体停止条件的,则债务人与债权人之区分并无意义,无法通过前述分类来判断条件之效力。其次,若意愿条件系双务合同中某个具体权利义务条款(在该条款语境下可以区分债权人与债务人),则所谓的意愿条件系于债权人一方,实际上只是债权人随时得以请求债务人履行,系合同履行而非条件问题。[51]

综合来看,单纯地通过附加系于投资方的意愿条件来实现其股权回购决定权,存在被认定为法律行为不成立之风险,似不可取。

2.“意愿条件模式”之转化——“择定权模式”

其实,“意愿条件模式”完全可以通过意思表示解释转化为前述“择定权模式”。德国学界在对《德国民法典》第495条关于试用买卖的规定的讨论中,形成了两种意见,一种意见认为该条即承认了以意愿条件作为法律行为的停止条件,另一种更具有代表性的意见(以弗卢梅教授为代表)则认为无须针对试用买卖合同的特殊规定开此例外,而是可以在解释论上采用买受人选择权的路径来解决这一问题,即当事人通过合意赋予了买受人一种选择权,买受人可以依其单方意思决定是否成立买卖合同。[52]后一种意见实际上便是采用了择定权之构造,从而化解了不承认意愿条件就无法解释试用买卖合同相关法律规范的问题。简言之,即将“一方之意思表示”从条件成就之事实构成转化为形成权(择定权)的行使。这种方式亦符合无效法律行为转化之宗旨,符合交易实践需求,可资参考。

因此,具体至股权回购型对赌交易,若对赌条款之设计体现为“意愿条件模式”的,在不承认意愿条件效力的情况下,可借由意思表示解释规则转化为与其构造较为接近的“择定权模式”,以保障当事人的交易安排不至于落空。当然,根据具体情事(解释素材),转化为“不可撤销要约模式”亦有其可能。

第四种构造为:投资方与融资方通过对赌协议约定投资方在特定事由发生时享有增资协议的解除权,并约定解除后各方权利义务的清理方式。因该构造之核心在于投资方的解除权,不妨称其为“解除权模式”。

与“择定权模式”、“不可撤销要约模式”以及“意愿条件模式”不同,“解除权模式”并不着力于构建一个具有回购特征的股权转让合意,相反,其核心在于通过解除增资协议来恢复原状,并通过特约来进一步调整解除效果,使得投资方最终获得可能超出原状之回复效果。简言之,前三种模式在逻辑上是正向的,而“解除权模式”则是逆向的。

1.“解除权模式”的两个层次——解约与清理

精细化地来看,“解除权模式”可以划分为两个层次,即解约与清理,两者呈递进关系。相应地,对赌协议由解约条款与清理条款组成。

(1)解约

融资方与投资方于对赌协议中约定投资方的单方解除权。具体而言,融资方与投资方于对赌协议中约定,当特定事由发生时(诸如目标公司在一定期间内未达特定业绩),则投资方有权解除增资协议。

就解约之构造,需要说明的是,第一,该意定解除权并非合同附解除条件[53],因此当约定的事由发生时,增资协议不会自然失去效力,而是须由投资方行使解除权方能产生解除效果。第二,意定解除权等形成权发生之事由,可以类推适用条件拟制规则,对此详见前文,此处不赘。第三,意定解除权不以在拟解除的合同中约定为必要,也可以通过其他载体在事后另行设定[54],因此,股权投融资交易当事人完全可以通过对赌协议等增资协议以外的文件来设定增资协议下投资方的解除权。第四,投资方解除权具有行使期限之限制,该行使期限可以自行约定。

(2)清理

当事人可以约定合同解除后的法律效果。《民法典》第566条规定了合同解除的法律效果,即“尚未履行的,终止履行;已经履行的,根据履行情况和合同性质,当事人可以请求恢复原状或者采取其他补救措施,并有权请求赔偿损失。”就该条法律效果的具体构造,我国民法学说素来存有争议。其中最具有代表性的莫过于直接效果说与折中说。以崔建远教授为代表的直接效果说认为合同解除具有溯及力,尚未履行的债务免于履行,已经履行的部分则发生返还请求权,此说为通说。[55]而以韩世远教授为代表的折中说则认为尚未履行的债务免于履行(同直接效果说),但已经履行的部分则并不溯及地消灭,而是发生新的债务返还关系。[56]

笔者无意在本文就这两种学说作出立场选择,但需要说明的是,无论是直接效果说还是折中说,均承认合同解除效果可由当事人意思自治,且该意思自治而生之约定属于《民法典》第567规定的“清理条款”之范畴,在合同权利义务关系终止后得以有效存续。[57]只不过,两种学说对此存在解释论上的不同,直接效果说认为合同在解除后便溯及既往地消灭,而当事人约定的合同解除后法律效果则作为一个独立的合同单独地存续,产生当事人所约定的法律效果[58];折中说则认为当事人约定合同解除后的法律效果,在合同解除后,这种清算关系的约定自然转化为新的二次债务的内容。[59]既然合同解除效果可由当事人意思自治,那么当事人约定超额返还增资款(即返还金额高于增资金额)也未尝不可。

由此,投资方与融资方于对赌协议中约定的增资协议解除后的法律效果,应当优先于法定效果而适用。此外,若由投资方与融资方以外的第三人对于融资方于对赌协议项下义务承担保证责任的,由于该对赌协议本身即为增资协议解除后法律效果之约定,第三人亦应当对融资人依此效果而生之义务承担保证责任。

2.“解除权模式”的困境

“解除权模式”看似合情合理,且其构造也较为简单,但实际上也面临诸多困境。

(1)增资协议完全履行后的解除权行使障碍

存在一定争议的是,在完全履行的情况下,增资协议是否仍能解除?有观点认为,意定解除不以合同尚未履行或尚未完全履行为必要,即便合同已经履行完毕,亦得解除。[60]相反观点则认为,合同只有在履行完毕之前才可能被解除。[61]

笔者认为后者更符合体系解释,较为可取。根据《民法典》第557条第1款第1项之规定,债务的履行(清偿)可以导致债权债务的终止。据此,就合同这一债权债务之集合体而言,若合同项下的债务均已适当履行,则合同的权利义务终止,合同亦告消灭。此外,根据《民法典》第557条第2款之规定,合同解除亦可导致合同权利义务关系的终止,可见,合同解除与合同的适当履行作为合同权利义务关系终止的原因,处于并列的关系。并且,从一般逻辑来看,法律关系的终止应当具有终局性,在终止之后,即便再发生终止之事由,亦不会引发再次终止之法律效果。例如,甲负有向乙给付一定金钱之债务,若乙免除甲之债务,则该债务即告终止,即便此后甲再向乙给付金钱,该给付亦不发生清偿之法律效果。以此观之,因适当履行而终止的合同,并无被解除的可能。[62]

若前述结论不谬,“解除权模式”可能会面临一种窘境——增资协议一旦因适当履行而终止,对赌协议所约定的投资方解除权就失去了实益。事实上,增资协议中的义务(例如融资方支付增资款、目标公司将融资方记载于股东名册并办理登记等)通常在增资协议订立后不久即得以履行,而对赌协议中约定的解除权事由是否能够发生,通常需要一定的时间才能确定(例如以目标公司业绩标准不达标作为事由),待确定之时,增资协议早已因履行完毕而终止,投资方的解除权即便产生也失去了用武之地。想要消解该困境,似乎只能在增资协议中设置一些持续性的权利义务以延长其存续时间。

(2)融资方为目标公司股东情形下的适用障碍

当对赌对象仅仅是目标公司股东而不包括目标公司本身时,依交易之安排,应当由目标公司股东来承担回购之义务。这种安排难以通过“解除权模式”实现,原因在于,首先,除非目标公司本身亦参与了对赌协议的合意,否则投资方与目标公司股东无法设定增资协议下的解除权。其次,增资协议解除后,理应由受领了增资款的目标公司履行返还增资款的义务。若要在此情形下使得目标公司股东来履行增资款返还义务,似乎只能通过债务承担来实现,即目标公司将增资款返还债务全部转移给目标公司股东,且投资方同意。但是,在股权投融资交易发生之时,增资款返还债务只是或有的将来债务,除非投资方作出预先同意之意思表示,否则一旦将来发生增资款返还债务而投资方却不同意目标公司将该债务移转至目标公司股东,则原定的交易安排就被打乱,显然不利于目标公司。

综上所述,股权回购型对赌具有四种法律构造之可能,分别为“择定权模式”、“不可撤销要约模式”(包括其变形“附条件要约模式”)、“意愿条件模式”以及“解除权模式”。大致来看,这四种模式可以分为两类,前三种模式及其变形为一类,其实现对赌交易目标的方式均为构建一个新的股权转让合意,只不过各模式下具体的路径有所不同;后一种单独为一类,其实现对赌交易目标的方式在于消解原有的增资协议。具体可见下图之总结。

最后,有必要说明的是,前三种模式虽然在具体构造上动用了不同的“法律工具”(择定权、要约-承诺、意愿条件),从而呈现了构造技术上的差别,但此中差异可能也未必如表面上显现得那么大。一方面,理论上看,在大陆法系民法研究中,择定权、对长期有效要约之承诺以及意愿条件经常被用以比较,而此中缘由即是这几种结构在经济目的上的一致性,以及法律效果以及在权利行使上的相似性。[63]另一方面,在实践中,交易文本语言往往很难直接体现构造所属,若怠于作意思表示解释,则往往可能会忽视权利构造的规范评价,而直奔法律效果,如此,则会降低构造区分之实益。

因此,在区分这四种基本构造的基础上,进一步的命题即为交易实践以及司法实践中的适用问题——无论是将其运用于拟发生的对赌交易实践,还是适用于已产生的对赌交易争议。限于笔者学识,本文仅能起到抛砖引玉之功用,愿理论界与实务界能协力从更多的角度对此进一步探讨与研究。

注释:

[1]张先中:《私募股权投资中估值调整机制研究》,载《法学论坛》2013年第9期,第133页。

[2]详见吴子瑶:《私募股权投资中对赌协议的法律风险——中国十大典型PE对赌案例的分析》,载《金融理论探索》2017年第6期,第51页以下。

[3]详见最高人民法院(2016)最高法民再128号民事判决书。

[4]详见江苏省高级人民法院(2019)苏民再62号民事判决书。

[5]参见刘燕:《“对赌协议”的裁判路径及政策选择——基于PE/VC与公司对赌场景的分析》,载《法学研究》2020年第2期;贺剑:《对赌协议何以履行不能?——一个公司法与民法的交叉研究》,载《法学家》2021年第1期;潘林:《重新认识“合同”与“公司”:基于“对赌协议”类案的中美比较法研究》,载《中外法学》2017年第1期;俞秋玮、夏青:《对赌协议效力之争及其评价》,载《法律适用》2015年第6期;游冕:《对赌裁判的发展与思索:资本维持、履行标准与法定抗辩》,载天同律师事务所网站

http://www.tiantonglaw.com/Content/2020/07-12/1013234452.html,2021年3月2日访问;最高人民法院民事审判第二庭编著:《<全国法院民商事审判工作会议纪要>理解与适用》,人民法院出版社2019年版,第112页以下。

[6]依请求权基础之方法,就合同上的请求权,对合同成立、生效的考察原则上应当居于第一顺位,优先于效力考察以及请求权是否得以实行。参见【德】梅迪库斯:《请求权基础》,陈卫佐等译,法律出版社2012年版,第30页以下。

[7]详见最高人民法院(2017)最高法民再258号民事判决书。

[8]当然,或许也有司法实践注意到了该问题,但囿于当事人在具体案件中未对此提出争议,相关判决中也就无法回应。

[9]许德风:《法教义学的应用》,载《中外法学》2013年第5期,第939页。

[10]我国台湾地区“民法”中的“买回权”与德国法上的择定权具有一定的相似性,详见黄茂荣:《债法分则之二:让与之债》,厦门大学出版社2020年版,第179页。

[11]【德】卡尔·拉伦茨:《德国民法通论》,王晓晔等译,法律出版社2013年版,第727页。

[12]所谓概念,是指法律事实的特征已被穷尽罗列,从而系证法律事实是否得涵摄于某一法律概念下,可单纯地通过逻辑推论加以确定。概念本是一种分离式思维,要求作出一种非此即彼的界定,因而概念只能指向对立关系的事。相较而言,类型并非是借不可或缺的要素而被终局性确定的,而是只能被描述的且相对较具体的。参见【德】卡尔·拉伦茨:《法学方法论》,商务印书馆2003年版,第101页;胡玉鸿:《韦伯的“立项类型”及其法学方法论意义——兼论法学中“类型”的构建》,载《广西师范大学学报(哲学社会科学版)》2003年第4期,第36页;宁红丽:《论合同类型的认定》,载《法商研究》2011年第6期,第91页。

[13]申海恩:《私法中的权力:形成权理论之新展开》,北京大学出版社2011年版,第48页。

[14]朱庆育:《民法总论》,北京大学出版社2016年版,第518页。

[15]常鹏翱:《论优先购买权的法律效力》,载《中外法学》2014年第2期,第393页。

[16]《民法典》第515条第1款规定:标的有多项而债务人只需履行其中一项的,债务人享有选择权;但是,法律另有规定、当事人另有约定或者另有交易习惯的除外。

[17]关于选择之债中的选择权,详见郑玉波:《民法债编总论》(修订二版),中国政法大学出版社2004年版,第214页以下。

[18]《民法典》第515条第2款规定:享有选择权的当事人在约定期限内或者履行期限届满未作选择,经催告后在合理期限内仍未选择的,选择权转移至对方。

[19]【德】本德·吕斯特、【德】阿斯特丽德·施塔德勒:《德国民法总论》(第18版),于馨淼、张姝译,法律出版社2017年版,第253页;【德】卡尔·拉伦茨:《德国民法通论》,王晓晔等译,法律出版社2013年版,第727页以下。

[20]朱庆育:《民法总论》,北京大学出版社2016年版,第518页。相类似的是,单方法律行为得以设立优先购买权,参见常鹏翱:《论优先购买权的法律效力》,载《中外法学》2014年第2期,第398页。

[21]可见,负担行为与处分行为之区分,其功能并不在于涵盖所有的法律行为的类型。

[22]我国实证法上例证为《民法典》第568条第2款的规定,即“抵销不得附条件或者附期限”。参见朱庆育:《民法总论》,北京大学出版社2016年版,第519页;翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年5月,第180页。

[23]申海恩:《私法中的权力:形成权理论之新展开》,北京大学出版社2011年版,第214页以下;翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年第5期,第180页。

[24]王文胜:《托底型回购合同的风险转嫁机理》,载《法学研究》2020年第4期,第163页。

[25]翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年第5期,第171页。

[26]例如,在意定解除权场合,当事人为自己的利益不正当地促成“事由”发生的,视为“事由”未发生;当事人约定一个必至“事由”的,则应当直接适用关于期限之规定。

[27]关于“不正当”之含义,详见翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年第5期,第187页。

[28]朱庆育:《民法总论》,北京大学出版社2016年版,第519页。

[29]王泽鉴:《民法总则》,北京大学出版社2009年版,第320页。

[30]崔建远:《合同法总论》(上卷),中国人民大学出版社2011年版,第136页。

[31]《合同法》一定程度上借鉴了《联合国国际货物销售合同公约》及《国际商事合同通则》,而这些立法例相关条文英文版所采用的表述为“indicate”,中文版则为“表示”而非“明示”。朱广新:《要约不得撤销的法定事由与效果》,载《环球法律评论》2012年第6期,第101页以下。

[32]贸易实践中,销售方作出“该发盘长期有效且不可撤销”的表示也属常见。

[33]史尚宽:《民法总论》,中国政法大学出版社2000年版,第482页以下;朱庆育:《民法总论》,北京大学出版社2016年版,第519页;翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年第5期,第171页。

[34]王泽鉴:《债法原理》,北京大学出版社2013年版,第186页以下;韩世远:《合同法总论》,法律出版社2018年版,第137页。

[35]当然,如前所述,投资方多数情况下会观望以待融资方所作要约中欲订立的股权回购合同所附停止条件变成既成条件后,再作出承诺使得股权回购合同成立,且同时生效。如此,投资方的利益能得到最大程度的保障。

[36]【德】维尔纳·弗卢梅:《法律行为论》,迟颖译,法律出版社2013年版,第162页、第758页;郑玉波:《民法债编总论》,陈荣隆修订,中国政法大学出版社2004年版,第39页;韩世远:《合同法总论》,法律出版社2018年版,第117页。

[37]【德】汉斯·布洛克斯、【德】沃尔夫·迪特里希·瓦尔克:《德国民法总论》(第41版),张艳译,中国人民大学出版社2019年版,第53页。

[38]【德】维尔纳·弗卢梅:《法律行为论》,迟颖译,法律出版社2013年版,第189页;朱庆育:《民法总论》,北京大学出版社2016年版,第518页。

[39]关于莱嫩教授的“双层六阶段”理论,详见王琦:《德国法上意思表示和法律行为理论的新发展——兼论对中国民法总则立法的启示》,载《清华法学》2016年第6期。

[40]杨代雄:《<合同法>第14条(要约的构成)评注》,载《法学家》2018年第4期,第178页。

[41]意愿条件、不能条件之效力,本身便涉及意思表示解释问题,详见朱庆育:《民法总论》,北京大学出版社2016年版,第128页、第132页。

[42]翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年第5期,第170页;翟远见:《<民法典>第160条(附期限法律行为)评注》,载《法学家》2020年第5期,第176页;朱庆育:《民法总论》,北京大学出版社2016年版,第125页。

[43]【德】迪特尔·梅迪库斯:《德国民法总论》,邵建东译,法律出版社2013年版,第168页;王泽鉴:《民法总则》,北京大学出版社2009年版,第402页;翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年第5期,第181页。

[44]许中缘:《论民法中单方法律行为的体系化调整》,载《法学》2014年第7期,第66页;朱庆育:《民法总论》,北京大学出版社2016年版,第126页。

[45]【德】维尔纳·弗卢梅:《法律行为论》,迟颖译,法律出版社2013年版,第758页。

[46]【德】卡尔·拉伦茨:《德国民法通论》,王晓晔等译,法律出版社2013年版,第728页;申海恩:《私法中的权力:形成权理论之新展开》,北京大学出版社2011年版,第49页。

[47]【德】本德·吕斯特、【德】阿斯特丽德·施塔德勒:《德国民法总论》(第18版),于馨淼、张姝译,法律出版社2017年版,第253页;王泽鉴:《民法总则》,北京大学出版社2009年版,第399页;朱庆育:《民法总论》,北京大学出版社2016年版,第129页;袁治杰:《法律行为的条件理论》,载《司法研究》第8卷,第65页。

[48]朱庆育:《民法总论》,北京大学出版社2016年版,第130页;陈甦主编:《民法总则评注》,法律出版社2017年版,第1118页;翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年第5期,第179页。

[49]朱庆育:《民法总论》,北京大学出版社2016年版,第130页;翟远见:《<合同法>第45条(附条件合同)评注》,载《法学家》2018年第5期,第179页。

[50]崔建远:《论法律行为或其条款附条件》,载《法商研究》2015年底4期,第32页以下;王泽鉴:《民法总则》,北京大学出版社2009年版,第399页以下。此外,史尚宽先生认为双务合同中,意愿条件之成就系于债权人与债务人意思结合的,亦属有效,详见史尚宽:《民法总论》,中国政法大学出版社2000年版,第477页。黄茂荣教授则认为我国台湾地区“民法”第379条规定的买回权的构造即为附停止条件的买卖合同,且出卖人行使买回权之意思表示为停止条件之一,详见黄茂荣:《买卖法》(增订七版),自版2015年版,第748页。

[51]朱庆育:《民法总论》,北京大学出版社2016年版,第131页。

[52]【德】维尔纳·弗卢梅:《法律行为论》,迟颖译,法律出版社2013年版,第819页;【德】本德·吕斯特、【德】阿斯特丽德·施塔德勒:《德国民法总论》(第18版),于馨淼、张姝译,法律出版社2017年版,第263页;朱庆育:《民法总论》,北京大学出版社2016年版,第130页。

[53]意定解除权与附解除条件之区别,详见崔建远:《合同法总论》(中卷),中国人民大学出版社2012年版,第583页。

[54]韩世远:《合同法总论》,法律出版社2018年版,第657页。

[55]崔建远:《合同法总论》(中卷),中国人民大学出版社2012年版,第682页以下;王利明:《合同法研究》(第二卷),中国人民大学出版社2015年版,第360页以下。

[56]韩世远:《合同法总论》,法律出版社2018年版,第671页;朱广新:《合同法总则研究》中国人民大学出版社2018年版,第633页。

[57]崔建远:《合同法总论》(中卷),中国人民大学出版社2012年版,第710页;韩世远:《合同法总论》,法律出版社2018年版,第689页以下。此外,关于解除效果的意思自治,详见陆青:《论解除效果的意思自治》,载《西部法学评论》2012年第6期。

[58]崔建远:《合同法总论》(中卷),中国人民大学出版社2012年版,第710页。

[59]韩世远:《合同法总论》,法律出版社2018年版,第690页。

[60]韩世远:《合同法总论》,法律出版社2018年版,第657页。

[61]王利明:《合同法研究》(第二卷),中国人民大学出版社2015年版,第317页。

[62]当然,从意思表示解释的角度来看,若当事人在合同已为适当履行的情形下,再另行合意而为一方设立单方解除权,似乎也能解释为该合意实为设立一个形成权,形成权行使之效果即为成立一个以增资协议给付之相反给付为内容的合同,而这又回到了“择定权模式”。

[63]【德】卡尔·拉伦茨:《德国民法通论》,王晓晔等译,法律出版社2013年版,第728页;【德】维尔纳·弗卢梅:《法律行为论》,迟颖译,法律出版社2013年版,第819页;【德】本德·吕斯特、【德】阿斯特丽德·施塔德勒:《德国民法总论》(第18版),于馨淼、张姝译,法律出版社2017年版,第254页;史尚宽:《债法各论》,中国政法大学出版社2000版,第74页;申海恩:《私法中的权力:形成权理论之新展开》,北京大学出版社2011年版,第48页、第49页;袁治杰:《法律行为的条件理论》,载《司法研究》第8卷,第66页。

“民商辛说”栏目由辛正郁律师主笔/主持,我们希望借此搭建民商法律理论与实务完美衔接和自洽的平台。如您有任何想法、意见、建议,欢迎点击文末留言。

向“民商辛说”栏目投稿,欢迎发送邮件至:

xinzhengyu@tiantonglaw.com

TEL:(+86) 10-5166-9666

FAX:(+86) 10-6527-9996

E - MAIL:bd@tiantonglaw.com

ADDRESS:Yard 3, Nan Wan Zi, Nan He Yan Street,

Dongcheng District, Beijing, China

JOIN US:HR@tiantonglaw.com

Copyright TianTong Law Firm 京ICP备10013081号  (Beijing) ICP No 11010102004236号

(Beijing) ICP No 11010102004236号